TNFDとは?企業が賛同するメリットや中小企業に求められる対応など

自然資本などに関連した取り組み内容を開示するよう、企業に推奨している国際的な組織である、TNFD(自然関連財務情報開示タスクフォース)。企業としては、「賛同することで、どのようなメリットが期待できるのか」「どういった情報を開示する必要があるのか」などが気になるところでしょう。

この記事では、TNFDの概要や賛同するメリット、中小企業に求められる対応などを解説します。これを読めば、TNFDについての理解が深まるとともに、今後想定される義務化に備えた準備を進めやすくなるでしょう。

HELLO!GREENでは脱炭素経営の進め方に悩む中小企業さまに向けたお役立ち資料をご用意しています。ぜひご活用ください。

→資料を無料ダウンロードする

- TNFDとは、自然資本などに関連した取り組み内容を開示するよう、企業に推奨している国際的な組織で、2021年に設立されました。

- TNFDに賛同する企業には、「リスク把握の容易化」「企業イメージの向上」「ESG投資への好影響」が期待できます。

- 中小企業にも、TNFDへの対応が求められます。現状を把握した上で、「SBTs for Nature」に基づく目標設定などの対応を検討・実施しましょう。

TNFDとは?

TNFD(Taskforce on Nature-related Financial Disclosures)とは、自然資本などに関連した取り組み内容を開示するよう、企業に推奨している国際的な組織のこと。2021年に設立されました。日本語に訳すと、「自然関連財務情報開示タスクフォース」です。

TNFD設立の背景にある「生物多様性」

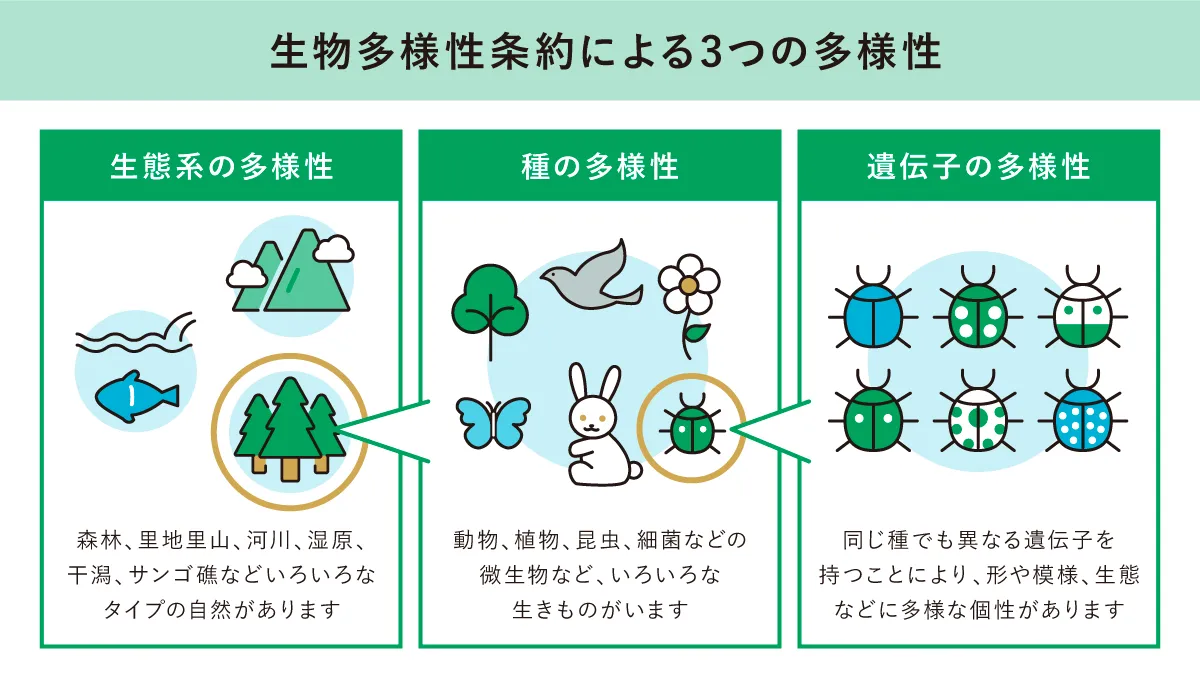

TNFD設立の背景にあるのが、生物多様性です。生物多様性とは、地球上に生息する動植物物や菌類、微生物といったあらゆる生物の間に違いがあり、さらにはそれぞれがつながっていることを意味する言葉。「生態系の多様性」「種の多様性」「遺伝子の多様性」という3つのレベル分けがあります。

業種や事業内容などによって程度の差こそあれ、どの企業も生物多様性による恩恵を受けています。「生物多様性との関連性が薄いのでは」と感じられる業種(サービス業など)でも、生物多様性の恵みである水や資源、エネルギーなどを一切利用しない会社はほとんどないためです。

「企業は生物多様性による恩恵を受けている」ということは、裏を返せば、「生物多様性を保全しないと企業の活動に悪影響がおよぶ」ということを意味します。生物多様性への配慮を怠る企業が多ければ多いほど、世界全体として持続可能な成長が困難となるでしょう。こうしたリスクを回避するためには、各企業が自社の現状を把握し、生物多様性の源である自然環境に配慮していく必要があります。そうした動きを世界全体として推し進めていく重要性から、TNFDが設立されたのです。

参考:環境省YouTube『②自然関連情報開示の最新動向_自然関連財務情報開示のためのワークショップ(ベーシック編)』

TCFDとの違い・関係性

TNFDと混合されやすいのが、「TCFD」です。TCFDとは、実施中の気候変動対策の取り組みを具体的に開示するよう、企業に推奨している国際的な組織のこと。日本語に訳すと、「気候関連財務情報開示タスクフォース」です。

TNFDとTCFDには、「4つの柱(内容については後述)をもととした情報開示を要請している」という共通点があります。

TNFDとTCFDの違いは、「どういった情報を開示するのか(何を明らかにするための情報開示なのか)」です。TNFDでは「自然資本」に関連した情報の開示を求める一方、TCFDでは「気候変動」に関連した情報の開示を要請しています。

TCFDについて詳しく知りたい方は、こちらの記事をご覧ください。

賛同企業は日本が世界最多。TNFDに賛同するメリットは?

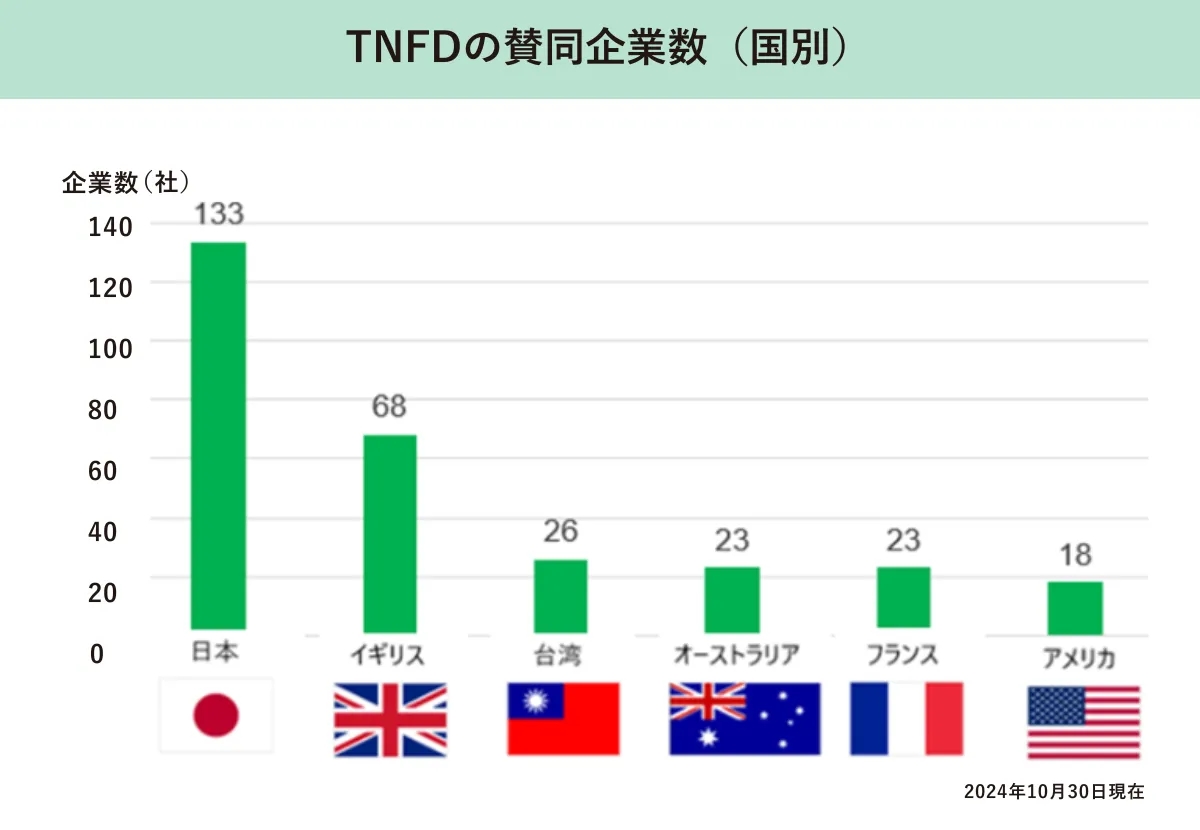

環境省によると、2024年10月30日現在、TNFDに賛同している日本企業は133社。世界最多となっています。TNFDに基づく情報開示に意欲的な日本企業は少なくないことが伺えますね。

TNFDに賛同している企業は、どのようなメリットがあると感じているのでしょうか。TNFDに賛同するメリットとしては、以下のようなことが考えられます。

■TNFDに賛同するメリット

- 企業にとってのリスクを把握しやすくなる

- 企業イメージが向上する

- ESG投資への好影響が期待できる

それぞれについて、見ていきましょう。

企業にとってのリスクを把握しやすくなる

TNFDに基づく情報開示を進める中で、自ずと自社の企業活動と自然資本・生物多様性との関係性が明確になります。その結果、企業にとってのリスク把握がしやすくなることが期待できます。早い段階からリスク対策を考えることも可能になるため、企業経営の見直しにも一役買うでしょう。

企業イメージが向上する

近年、環境問題が深刻化していることもあり、自然資本や生物多様性に関心のある企業・個人は少なくありません。そのため、TNFDに基づき外部に情報を開示することで、「自然資本や生物多様性への取り組みに積極的な企業」という印象を与えることができます。企業イメージが向上し、採用活動や新規顧客獲得などへの好影響も期待できるでしょう。

ESG投資への好影響が期待できる

近年、企業のESG(環境・社会・ガバナンス)への取り組みをもとに投資先企業を選定する「ESG投資」をする投資家が、国内外で増えてきています。投資家にとって、企業の自然資本・生物多様性への取り組みはESG投資先選定の重要な判断基準の一つと考えられます。そのため、TNFDに基づく情報開示の内容によっては、ESG投資を受けられる可能性が高まるでしょう。

ESG投資について詳しく知りたい方は、以下の記事を参考にしてください。

中小企業にも、TNFDへの対応が求められる?

現状、TNFDに基づく情報開示は義務化されていません。しかし、日本では既に、先述の「TCFD」に基づく情報開示が東京証券取引所プライム市場上場企業を対象に実質義務化されています。このことから、いずれTNFDへの対応も義務化される可能性があります。

実際に義務化された場合、中小企業は「TNFDへの対応が義務化された親会社や取引先から、TNFD関連の情報提示を求められる」ことが想定されます。つまり、自社が直接的にTNFDの対象ではなくても、対応が求められる可能性があるのです。

そのため、中小企業としては「いずれTNFDへの対応が必要になる可能性がある」と理解し、できるだけ早くから準備を進めておくことが望ましいでしょう。

まずすべきなのは、現状把握

まずすべきなのは、現状把握です。自社の事業活動が「自然資本や生物多様性にどのような影響を与えているのか」「影響の程度・範囲はどの程度なのか」などを把握しましょう。

その上で、「いつまでに、どのような状態にするか」目標を設定し、「今後どういったことに取り組んでいくべきか」具体的な取り組み内容を検討することが重要です。

なお、現状把握や目標設定などを自社だけで行うのが難しい場合には、外部の専門家のサポートを受けることをおすすめします。

「SBTs for Nature」に基づく目標設定も検討を

SBTs for Natureとは、企業が自然環境の保全や回復に向け、科学的根拠に基づいて具体的に定める目標のこと。SBTN(Science Based Targets Network)というイニシアチブが取りまとめをしています。

SBTs for Natureに基づく目標設定をするかどうかは企業の自由です。しかしながら、取り組みを進めることが自ずとTNFDへの対応強化へとつながっていくため、「SBTs for Nature」に基づく目標設定も検討するとよいでしょう。

また、SBTs for Natureと関連したものとして、「中小企業版SBT」があります。中小企業版SBTとは、中小企業が温室効果ガスの削減目標を設定し、SBTi(SBTの運営機関)が目標を妥当とみなせば取得できる認定です。温室効果ガス削減は自然資本や生物多様性の保持とも密接な関わりがあることから、こちらの取得も検討することをおすすめします。

なお、HELLO!GREENでは、「中小企業版SBT認定」申請支援を行っています。環境省認定「脱炭素アドバイザー」が認定取得まで一気通貫でサポートいたしますので、少しでも不安がある場合はお気軽にお問い合わせください。

→詳しいサービス資料をダウンロードしてみる

TNFDの4つの柱(開示提言)

TNFDのフレームワークでは、企業に対して、「ガバナンス」「戦略」「リスクとインパクトの管理」「指標と目標」という4つの柱に関する情報開示を求めています。なお、先述のTCFDも同様です。

「ガバナンス」「戦略」「リスクとインパクトの管理」「指標と目標」とだけいっても、イメージしにくい方もいるかと思いますので、TNFDフレームワークにおけるそれぞれの意味を表にまとめました。

■4つの柱(開示提言)

| 開示項目 | TNFDフレームワークにおける意味 |

|---|---|

| ガバナンス | 企業自らが、自然関連の取り組みを経営レベルで管理・監督する仕組みを整備すること |

| 戦略 | 自然関連課題の解決に向けた戦略やシナリオなどを策定すること |

| リスクとインパクトの管理 | 自然関連のリスクを整理し、評価・管理などを行うこと |

| 指標と目標 | 「戦略」と「リスク管理」の開示項目を踏まえ、企業が用いる指標や目標を設定すること |

ここでは、TNFDの4つの柱について簡単に紹介します。TCFDと類似した内容ですので、以下の記事も参考までにご確認ください。

ガバナンス

「ガバナンス」については、自然関連の依存やインパクト、リスク、機会に関するガバナンス情報の開示が求められています。具体的な開示内容は、「取締役会の監督」「経営者の役割」などです。

戦略

「戦略」については、自然関連のリスク・機会が、組織の事業や戦略、財務計画に与える実質的および潜在的に重要な影響の開示が求められています。具体的な開示内容は、「短期・中期・長期それぞれにおける自然関連の依存やインパクト、リスク、機会」「ビジネスモデルやバリューチェーン、戦略、財務計画などに与える影響」などです。

リスクとインパクトの管理

「リスクとインパクトの管理」については、組織が自然関連の依存やインパクト、リスク、機会を特定・評価・優先付けし、監視するために用いるプロセスの開示が求められています。具体的な開示内容は、「評価や優先付け、管理などをするための組織のプロセス」「組織全体のリスク管理への組み込み方」などです。

指標と目標

「指標と目標」については、組織が自然関連の依存やインパクト、リスク、機会を評価・管理するために用いる指標およびターゲットの開示が求められています。具体的な開示内容は、「測定指標」「ターゲット・目標」「それらを照合した組織のパフォーマンス」などです。

4つの柱について詳しく知りたい方は、環境省YouTube『②自然関連情報開示の最新動向_自然関連財務情報開示のためのワークショップ(ベーシック編)』をご覧ください。

TNFDの情報開示に役立つ「LEAPアプローチ」

TNFDは、自然関連課題の評価・管理を目的とした統合アプローチである「LEAPアプローチ」に基づく情報開示を推奨しています。

LEAPアプローチは、「①Locate(発見)」「②Evaluate(診断)」「③Assess(評価)」「④Prepare(準備)」という4つのフェーズからなります。なお、前段階として、「どの自然資本や事業を対象として、社内でLEAPアプローチをしていくか」を決定する必要があります。

■LEAPアプローチの4つのフェーズ

| フェーズ | 概要 | 期待されるアウトプット |

|---|---|---|

| ①Locate (発見) | ・自然と事業の接点を把握するフェーズ ・「セクター」「バリューチェーン(上流・下流)」「地理的位置」という3つのフィルターを用いて、状況を把握することが推奨されている | ・自然に関連する中程度および高程度の依存・インパクトの理解 ・拠点周辺の自然環境上で注意すべき拠点である「要注意地域」のリストや地図、分析対象となる場所の情報 ・自然との接点について評価されたビジネスモデルやバリューチェーン、資源ポートフォリオの理解 |

| ②Evaluate (診断) | ・自然に対する依存・インパクトを特定するフェーズ ・診断対象は、自社のみならず、上流・下流のバリューチェーンも含まれる | ・関連する自然資本と生態系を示すリスト ・組織の自然への依存関係とインパクトを示すリスト ・潜在的に重要な依存関係と自然へのインパクトの分析よび重要な依存関係とインパクトを示すリスト |

| ③Assess (評価) | ・自然関連リスクを特定し、優先順位付けを行うフェーズ ・評価対象は、上の2つのフェーズで特定された自然への依存関係・インパクトに起因するもの | ・関連する自然関連のリスクと機会を示す網羅的なリスト ・重要な自然関連リスクと機会を示すリスト(網羅的なリストを絞り込んだもの)および優先順位の高い場所のリスト ・自然関連のリスク・機会を既存リスクと統合させるためのプロセスの概要 |

| ④Prepare (準備) | ・自然関連の課題に対する組織の対応、体制、目標を設定するフェーズ ・上3つのフェーズで特定された課題について、「組織としてどう対応すべきか」「TNFDに基づき、何の情報を開示するのか」などを検討 | ・特定された自然関連課題に組織としてどう対応するかの道筋 ・自然関連評価に照らし合わせた、ガバナンスおよびリスク管理プロセスについての組織内での議論 ・自然関連評価に照らし合わせた、組織による目標およびターゲットの設定 ・TNFDに沿った開示の作成と公表 |

各ステップの詳細は、環境省のYouTube『③TNFDフレームワーク、LEAPアプローチの解説_自然関連財務情報開示のためのワークショップ(ベーシック編)』をご確認ください。

TNFDに関連した日本の動向

ここでは、TNFDに関連した日本の動向として、「生物多様性民間参画ガイドラインの改定」と「ネイチャーポジティブ経済移行戦略の策定」を紹介します。

生物多様性民間参画ガイドラインの改定

生物多様性民間参画ガイドラインとは、事業者が生物多様性に関連した取り組みに参画する際に知っておきたい基礎的な情報や考え方などを取りまとめたもののこと。生物多様性の保全と持続可能な利用を進めていくにあたり、企業活動が重要な役割を担っているという認識のもと、第1版が2009年に策定されました。

2017年に第2版が作成されて以降、生物多様性に関する社会的状況が変化し、生物多様性保全に向けた事業者の役割が増大したことを受け、2023年に第3版を策定。第3版の第3編にTNFDフレームワークに関する記述があるなど、TNFDを踏まえた内容となっています。そのため、TNFDに基づく情報開示をする際のヒントとなる資料として、同ガイドラインを活用できるでしょう。

参考:環境省『事業者のための生物多様性民間参画ガイドライン 第3版』

ネイチャーポジティブ経済移行戦略の策定

ネイチャーポジティブ経済移行戦略とは、企業がネイチャーポジティブ経営(自社の価値創造プロセスに自然の保全の概念を重要課題として位置づける経営)に移行することを促す戦略です。同戦略では、移行の必要性や移行に当たって企業が押さえるべき要素、新たに生まれるビジネス機会の具体例、移行を支援する国の施策が具体化されています。環境省、農林水産省、経済産業省、国土交通省の連名で、2024年3月に策定されました。

自然関連リスク・機会の認識・特定・対応についてTNFDに基づく情報開示が推進されているなど、ネイチャーポジティブ経済移行同戦略はTNFDを踏まえて策定されています。同戦略を参考にTNFDに基づく情報開示を行うことで、「自然関連リスク・機会の把握」と「ネイチャーポジティブな事業活動への移行」を並行して推進できるでしょう。

参考:環境省『ネイチャーポジティブ経済移行戦略~自然資本に立脚した企業価値の創造~』

TNFD情報開示の義務化に備え、準備を進めよう

自然資本などに関連した取り組み内容を開示するよう求められているTNFDに賛同することで、「リスク把握の容易化」「企業イメージの向上」「ESG投資への好影響」が期待できます。今のところ、TNFDへの対応は義務化されていませんが、いずれ義務化となる可能性があります。実際に義務化となれば、中小企業は「TNFDへの対応が義務化された親会社や取引先から、TNFD関連の情報提示を求められる」こともあるでしょう。

TNFD情報開示の義務化に備え、中小企業としても準備を進めていくことが大切です。具体的には、現状を把握した上で、「SBTs for Nature」に基づく目標設定などの対応を進めましょう。

HELLO!GREENでは、これから脱炭素経営に取り組む中小企業の皆さまに向けて、有益な情報を発信しています。環境省認定制度「脱炭素アドバイザー アドバンスト」にも認定されている 「炭素会計アドバイザー」資格を持つ専門スタッフの知見を活かし、わかりやすく信頼できる記事づくりに努めています。