【わかりやすく解説】TCFDとは?4つの開示項目やシナリオ分析など

自社が実施している気候変動に関する取り組み内容を具体的に開示するよう、企業に対して推奨している組織である、TCFD。企業としてサステナビリティ関連の情報開示を予定しており、「TCFDの提言内容が知りたい」「具体的な開示項目を把握しておきたい」といった方もいるでしょう。

この記事では、TCFDの概要や4つの開示項目、開示にあたって必要なシナリオ分析などについて、わかりやすく解説します。これを読めば、TCFDのフレームワークを理解でき、自社の取り組み内容を情報開示する際に役立つでしょう。

HELLO!GREENでは脱炭素経営の進め方に悩む中小企業さまに向けたお役立ち資料をご用意しています。ぜひご活用ください。

→資料を無料ダウンロードする

- TCFD(気候関連財務情報開示タスクフォース)とは、実施中の気候変動対策の取り組みを具体的に開示するよう、企業に推奨している国際的な組織です。

- TCFDは2023年10月に解散。活動は、実質的に ISSB(国際サステナビリティ基準審議会)に引き継がれます。

- TCFDのフレームワークでは、企業に対して、「ガバナンス」「戦略」「リスク管理」「指標と目標」の4項目に関する情報開示を求めています。

TCFDとは?

TCFD(Task force on Climate-related Financial Disclosures)とは、実施中の気候変動対策の取り組みを具体的に開示するよう、企業に推奨している国際的な組織のこと。日本語に訳すと、「気候関連財務情報開示タスクフォース」です。G20からの要請を受け、金融安定理事会(FSB)が2015年にTCFDを設置しました。

環境省の『気候関連財務情報開示タスクフォース(TCFD)の概要資料』によると、TCFDの目的は、以下の通りです。

| ■TCFDの目的 投資家に適切な投資判断を促すための一貫性、比較可能性、信頼性、明確性をもつ、効率的な気候関連財務情報開示を企業へ促すことを目的とする |

なお、TCFDは2017年6月に提言をまとめた最終報告書(TCFD提言)を公表。TCFD提言に沿った情報開示は、「TCFD開示」と呼ばれています。

経済産業省によると、2023年10月12日現在、TCFDへの賛同を表明している企業・機関は世界で4,872団体。日本では、1,470の企業・機関が賛同の意を示しています。

参考:経済産業省『気候変動に関連した情報開示の動向(TCFD)』『日本のTCFD賛同企業・機関』

TCFDが設立された背景

TCFDが設立された背景としては、「地球温暖化問題の深刻化」と「企業価値の評価基準の変化」が挙げられます。

地球温暖化問題の深刻化についてですが、「以前よりも、真夏日・猛暑日が増えた」「春や秋でも、夏のように暑いときがある」と感じている方も多いでしょう。実際、気象庁の『世界の年平均気温』によると、2020年時点の世界平均気温は、工業化以前(1850~1900年)と比べて約1.1℃上昇。長期的には、100年あたり0.76℃の割合で上昇しており、今後も更なる気温上昇が見込まれています。

地球温暖化を抑制するには、国だけでなく、企業も積極的に対策を行っていく必要があります。そうした中、気候変動対策の取り組み内容を適切に情報開示することが企業に求められるようになり、TCFDの設立に至ったのです。

地球温暖化問題の深刻化は、投資家の企業価値の評価基準にも影響を与えました。従来は売上高や資産などの「財務情報」が主たる評価基準でしたが、環境問題への取り組みといった「非財務情報」も重視されるようになったのです。「財務諸表だけでは判断できない非財務情報を開示してほしい」という機運が高まったこともあり、TCFDの設立につながりました。

企業がTCFDに賛同するメリット

企業がTCFDに賛同し、フレームワークに基づいた情報開示をするメリットとしては、「気候変動リスクの管理体制強化」「SDGs達成への貢献」「企業イメージの向上」「ESG投資の獲得」があります。

| 企業にとってのメリット | 概要 |

|---|---|

| 気候変動リスクの管理体制強化 | 気候変動リスクの特定やそれに基づく戦略策定、気候変動対策の実施などが当たり前になり、自ずと気候変動リスクの管理体制が強化される |

| SDGs達成への貢献 | 情報開示を進める中で気候変動関連課題への関心が高くなり、企業としての対策が強化されることで、SDGsの目標13『気候変動に具体的な対策を』の達成に貢献できる |

| 企業イメージの向上 | 「気候変動リスクの管理体制強化」や「SDGs達成への貢献」などを社外にアピールでき、企業イメージの向上につながる(その結果、顧客獲得や採用活動などへの好影響も期待できる) |

| ESG投資の獲得 | 気候変動リスクを適切に評価・管理していることを示せるため、投資家や金融機関からの信頼を得られ、ESG投資(企業の環境・社会・ガバナンスへの取り組みを投資先選定の判断基準とする投資)を受けやすくなる |

TCFDは解散。今後はSSBJの新基準に基づく情報開示が進む見通し

TCFDは、2023年10月に解散しました。「ISSB(国際サステナビリティ基準審議会)」という組織が、TCFDのフレームワークを取り入れた、より厳格な国際的サステナビリティ情報開示基準(「IFRS S1、S2」)を定めたことに伴う解散です。

なお、「SSBJ(サステナビリティ基準委員会)」という日本の組織が、ISSBが定めた基準に則った日本版新基準の開発を行ってきましたが、2025年3月に新基準が公表されました。今後は新基準をベースとした情報開示が進んでいく見通しです。

こちらの内容について詳しく知りたい方は、以下の記事をご覧ください。

TCFDが企業に求める4つの開示項目

TCFDのフレームワークでは、企業に対して、「ガバナンス」「戦略」「リスク管理」「指標と目標」という4つの柱に関する情報開示を求めています。

「ガバナンス」「戦略」「リスク管理」「指標と目標」とだけいっても、イメージしにくい方もいるかと思いますので、TCFDフレームワークにおけるそれぞれの意味を簡単にまとめました。

■4つの柱(開示項目)

| 開示項目 | TCFDフレームワークにおける意味 |

|---|---|

| ガバナンス | 企業自らが、気候変動への取り組みを経営レベルで管理・監督する仕組みを整備すること |

| 戦略 | 短期・中期・長期の視点で、気候変動関連課題の解決に向けてた組織戦略(組織の方向性や行動計画)を策定すること |

| リスク管理 | 気候変動リスクを整理し、評価・管理などを行うこと |

| 指標と目標 | 「戦略」と「リスク管理」の開示項目を踏まえ、企業が用いる指標や目標を設定すること |

各開示項目における具体的な開示内容について、見ていきましょう。

参考:環境省『気候関連財務情報開示タスクフォース(TCFD)』

開示項目1.ガバナンス

4つの開示項目の内、最上位に位置する(最重要である)のが、ガバナンス項目です。ガバナンス項目については、「リスクと機会に対する取締役会の監督体制」と「リスクと機会を評価・管理する上での経営者の役割」の開示が求められています。つまり、「経営陣が気候変動関連課題にどのくらい関与しているか」「会社全体として、気候変動関連課題をどれだけ真剣に考えているか」などを示す項目といえますね。

■具体的な開示内容

| 開示情報 | 具体的な開示内容 |

|---|---|

| リスクと機会に対する取締役会の監督体制 | ・取締役会に気候変動関連課題が報告されているプロセスや頻度 ・経営戦略や経営計画、年間予算、収益目標、主要投資計画、企業買収、事業中止などの意思決定時における、取締役会による気候変動関連課題の考慮の有無 ・取締役会による、気候変動関連課題への取り組みのゴールや目標へのモニタリング・監督方法 |

| リスクと機会を評価・管理する上での経営者の役割 | ・気候関連の担当役員や委員会などの設置の有無および、設置されている場合の責任範囲や取締役会への報告状況 ・気候変動関連課題に関連する組織構造 ・経営者が気候変動関連課題の情報を受けるプロセス ・経営者による、気候変動関連課題のモニタリング方法 |

開示項目2.戦略

戦略項目については、「短期・中期・⻑期のリスクと機会」「事業・戦略・財務に及ぼす影響」「2℃目標などの気候シナリオを考慮した組織戦略の強靭性」の開示が求められています。後ほど詳しく紹介しますが、こちらの項目については「シナリオ分析」という分析を経た上での開示が推奨されていますので、それに従いましょう。

■具体的な開示内容

| 開示情報 | 具体的な開示内容 |

|---|---|

| 短期・中期・⻑期のリスクと機会 | ・短期的・中期的・⻑期的に見て、関連があると考えられる側面 ・各期間において、重大な財務影響を及ぼす具体的な気候変動関連課題 ・重大な財務影響を及ぼす可能性があるリスクや機会を特定するプロセス |

| 事業・戦略・財務に及ぼす影響 | ・特定の気候変動関連課題が、事業・戦略・財務に与える影響 ・「製品・サービス」「サプライチェーン/バリューチェーン」「緩和策・適応策」「研究開発投資」「事業オペレーション」の各分野における事業・戦略への影響 ・「営業収益・費用」「設備投資」「買収/売却」「資⾦調達」の各分野における気候変動関連課題の影響 |

| 2℃目標などの気候シナリオを考慮した組織戦略の強靭性 | ・気候変動関連のリスクと機会に対する戦略の強靭性 ・気候変動関連のリスクと機会が戦略に与える影響や、対処する上での戦略変更、気候関連シナリオ・時間軸 |

開示項目3.リスク管理

リスク管理項目については、「リスク識別・評価のプロセス」「リスク管理のプロセス」「組織全体のリスク管理への統合状況」の開示が求められています。つまり、会社全体として、「気候変動リスクをどのように評価・認識しているか」「気候変動リスクに対して、どのような管理プロセスを定めているか」などを示す項目ですね。

■具体的な開示内容

| 開示情報 | 具体的な開示内容 |

|---|---|

| リスク識別・評価のプロセス | ・リスク管理プロセスや気候変動リスク評価の状況(特に、他のリスクと⽐較した際の気候変動リスクの相対的重要性) ・気候変動に関連した規制要件の現状と⾒通し ・気候変動リスクの大きさ・スコープを評価するプロセスや、リスク関連の専門用語・既存のリスク枠組み |

| リスク管理のプロセス | ・気候変動リスクの管理プロセス(特に、気候関連リスクを緩和・移転・受容・管理する方法) ・気候関連リスクの優先順位付け(重要性の決定方法) |

| 組織全体のリスク管理への統合状況 | ・組織全体のリスク管理における、気候変動リスクの識別・評価・管理プロセスの統合状況・方法 |

開示項目4.指標と目標

こちらの項目では、「組織が戦略・リスク管理に則して⽤いる指標」「GHG排出量(Scope1・2・3)」「リスクと機会の管理上の目標と実績」の開示が求められています。

なお、GHGとは「温室効果ガス」のこと。指標とGHG排出量については、「経年変化がわかるようにすること」や「計算方法も示すこと」が必要です。

■具体的な開示内容

| 開示情報 | 具体的な開示内容 |

|---|---|

| 組織が戦略・リスク管理に則して⽤いる指標 | ・気候変動関連のリスクと機会を測定・管理するために用いる指標 ・気候課題が重大なものの場合には、報酬方針への指標の統合状況 ・社内で用いる炭素価格の情報や、低炭素経済向けの製品・サービス由来の収入に関する指標 |

| GHG排出量(Scope1・2・3) | ・組織・国を超えて⽐較するために、GHGプロトコルに従って算出したGHG排出量 ・GHG排出原単位に関する指標(必要な場合のみ) |

| リスクと機会の管理上の目標と実績 | ・気候変動関連の目標(GHG排出量など) ・製品やサービスのライフサイクルにおける目標、財務目標など ・総量目標か否か、目標期間、KPIなど |

なお、Scope1~3とは、GHGのサプライチェーン排出量を分類する3つの枠組みのこと。詳しくは、以下の記事をご確認ください。

開示項目の詳細については、環境省の『気候関連財務情報開示タスクフォース(TCFD)』に掲載の『TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド 2022年度版~』が参考になります。

情報開示の際に必要な「シナリオ分析」

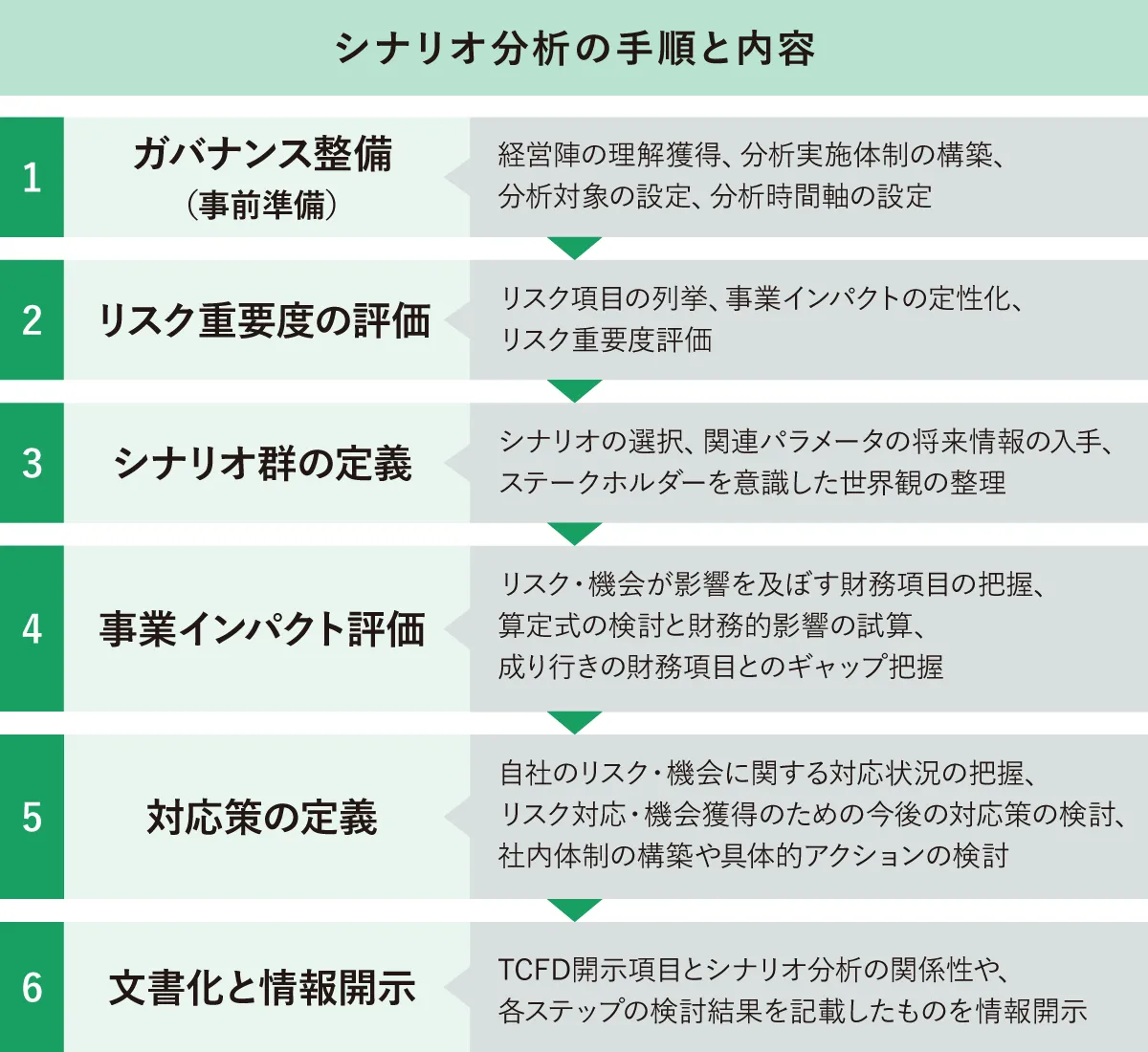

TCFDフレームワークに基づき情報開示を進める上で必要となるのが、「シナリオ分析」です。シナリオ分析とは、幅広くリスクを認識し、実際起こったと仮定した場合への対応を考えておくこと。先ほど紹介した4つの開示項目の内、「戦略」に関する情報を開示する際、シナリオ分析を前もって実施することが推奨されています。

シナリオ分析は、以下のような手順で進めます。

詳細については、環境省の『気候関連財務情報開示タスクフォース(TCFD)』に掲載の『TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド 2022年度版~』をご確認ください。

新基準をしっかり理解した上で、気候変動対策の取り組みの情報開示を進めよう

TCFDとは、実施中の気候変動対策の取り組みを具体的に開示するよう、企業に推奨している国際的な組織です。企業として、TCFDに賛同し、TCFDフレームワークに基づき情報開示することで、「気候変動リスクの管理体制強化」や「ESG投資の獲得」などが期待できます。

TCFDフレームワークでは、企業に対して、「ガバナンス」「戦略」「リスク管理」「指標と目標」の4項目に関する情報開示を求めています。2023年10月にTCFDは解散し、代わりに、ISSBに基づく日本版の新基準をSSBJが2025年3月に公表しました。今後は新基準をベースとした情報開示が進んでいく見通しですので、公表された新基準の内容をしっかり確認し、新基準に則った情報開示の準備を進めていきましょう。

HELLO!GREENでは、これから脱炭素経営に取り組む中小企業の皆さまに向けて、有益な情報を発信しています。環境省認定制度「脱炭素アドバイザー アドバンスト」にも認定されている 「炭素会計アドバイザー」資格を持つ専門スタッフの知見を活かし、わかりやすく信頼できる記事づくりに努めています。