【企業必見】ISSBとは?2つの開示基準やSSBJの動きを解説

国際的なサステナビリティ開示基準を開発している組織である、ISSB(国際サステナビリティ基準審議会)。サステナビリティに関する自社の取り組み内容を情報開示するのに先立ち、ISSBの定めた基準を理解しておきたい方もいるでしょう。

この記事では、ISSBの概要や2つの開示基準、日本における動きなどを解説します。サステナビリティ情報を開示する際に役立つ知識を掲載していますので、ぜひ最後までお読みください。

HELLO!GREENでは脱炭素経営の進め方に悩む中小企業さまに向けたお役立ち資料をご用意しています。ぜひご活用ください。

→資料を無料ダウンロードする

- ISSB(国際サステナビリティ基準審議会)は、国際的なサステナビリティ開示基準の開発を目的とする組織で、2021年3月に設立されました。

- ISSBは、2023年6月に「IFRS S1」「IFRS S2」という2つの開示基準を公表しました。

- ISSBの開示基準を受け、日本国内ではSSBJ(サステナビリティ基準委員会)が日本版の新基準を2025年3月に公表しました。今後は新基準をベースとした情報開示が進んでいく見通しです。

ISSB(国際サステナビリティ基準審議会)とは?

「ISSB(International Sustainability Standards Board)」とは、国際的なサステナビリティ開示基準の開発を目的とする組織のこと。日本語に訳すと、「国際サステナビリティ基準審議会」です。

国際会計基準(IFRS)の策定を担うNPO「IFRS財団」の下部組織として、2021年11月に設立されました。

ISSBが設立された背景

ISSB設立の背景には、「ESG投資の拡大」と「非財務情報開示基準の乱立」があります。

ESG投資とは、企業の「環境(Environment)」「社会(Social)」「ガバナンス(Governance)」への取り組みを投資先選定の判断基準とする投資方法のこと。SDGsの認知拡大による「サステナビリティへの関心の高まり」や、国連のPRI(責任投資原則)提唱による「投資家の意識の変化」を受け、ESG投資は世界中で拡大しています。

ESG投資の投資先を決める際の判断材料となるのが、環境問題への取り組みをはじめとする「非財務情報」です。しかしながら、ISSB設立以前は非財務情報開示基準が乱立しており、統一された基準がないことが課題となっていました。

こうした状況を受け、統一された非財務情報開示基準を策定すべく、ISSBが設立されたのです。

ISSB設立によって何が変わったか?

ISSBの設立に伴い、「複数機関のISSBへの統合」と「非財務情報開示基準の統一」がなされました。

| ISSB設立による変化 | 概要 |

|---|---|

| 複数機関のISSBへの統合 | ・サステナビリティ開示基準の策定に携わっていた「CDSB(気候変動開示基準審議会)」と「VRF(価値報告財団)」という2つの機関を、ISSBに統合した ・CDSBとの統合は2022年1月に、VRFとの統合は2022年8月に完了した ・これにより、担当機関が一本化された |

| 非財務情報開示基準の統一 | ・これまでは非財務情報開示基準が乱立していたが、統一されたものが策定されることになった ・これにより、「国際基準やフレームワークによって基準の粒度や開示項目が異なり、統一された基準といえるものがない」という課題が解消された |

これらの変化から、ISSBの設立が国際的なサステナビリティ基準策定の動きに大きな影響をもたらしたことが伺えますね。

ISSBが策定した2つの開示基準

ISSBは、2023年6月に「IFRS S1」「IFRS S2」という2つの開示基準を公表。これは、「TCFD」という組織が提唱したフレームワークである4つの柱(「ガバナンス」「戦略」「リスク管理」「指標と目標」)についての開示項目に基づいたものです。策定した組織こそ違えど、TCFDフレームワークをより厳格化したものが「IFRS S1」「IFRS S2」であると理解するとわかりやすいでしょう。

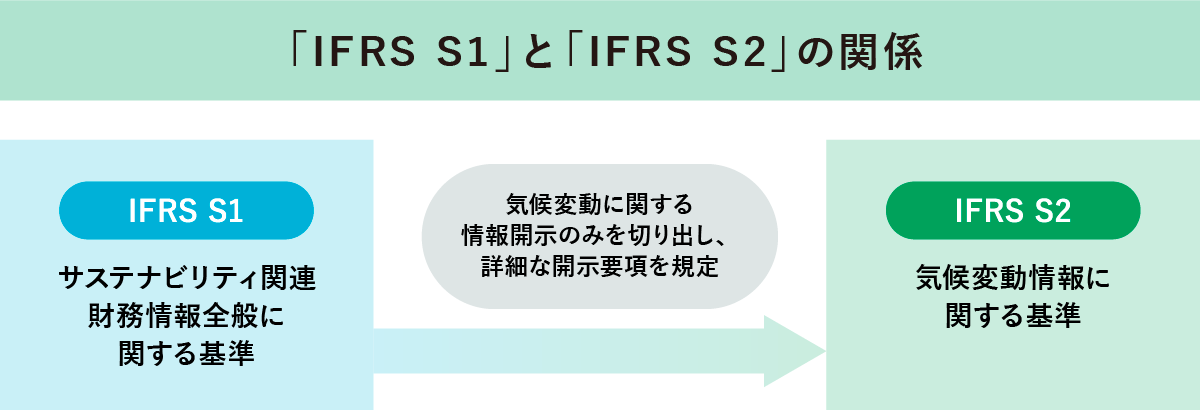

IFRS S1|サステナビリティ関連財務情報全般に関する基準

「IFRS S1」は、サステナビリティ関連財務情報全般に関する基準です。投資家や融資者、債権者などが資金提供の意志決定をする際の判断基準の一つであるサステナビリティ関連のリスクや機会に関する情報開示を企業に求めることを目的としています。

ただし、すべての情報が開示対象ではありません。開示する必要があるのは、「企業の見通しに影響を与えることが合理的に見込まれるすべてのサステナビリティ関連のリスク・機会に関する情報」です。企業の見通しへの影響が合理的に見込まれないと判断されるものについては、対象外となります。

また、企業に対し、投資家や融資者などがさまざまなサステナビリティ関連のリスク・機会同士や財務諸表とのつながりを理解できるような情報を提供することも求めています。つまり、「リスクAと機会Bは、このような関係にある」「リスクCは財務諸表のこの部分に影響を与えている」といったことが明確にわかるように、情報開示する必要があるということですね。

IFRS S2|気候変動情報に関する基準

「IFRS S2」は、気候変動情報に関する基準です。投資家や融資者、債権者などが資金提供の意志決定をする際の判断基準の一つである気候関連のリスクや機会に関する情報開示を企業に求めることを目的としています。

「IFRS S1とはどのような関係にあるのか」と疑問をもつ方もいるかもしれません。「IFRS S2」は、「IFRS S1」から気候変動に関する情報開示のみを切り出し、それに関する詳細な開示要項を定めたものという位置づけです。

「IFRS S2」では、企業に対して、気候変動に対するレジリエンスに関して「シナリオ分析」に基づく情報開示を求めています。

シナリオ分析とは、幅広くリスクを認識し、実際起こったと仮定した場合への対応を考えておくこと。具体的には、「リスク重要度の評価」や「シナリオ群の定義」「事業インパクト評価」などを実施する必要があります。シナリオ分析について詳しく知りたい方は、先ほど紹介したTCFDの解説記事をご覧ください。

また、温室効果ガス排出量を「Scope1」「Scope2」「Scope3」ごとにわけて情報開示するように求めていることも、「IFRS S2」の特徴です。各Scopeの定義と具体例は以下をご覧ください。

| Scope | 定義 | 具体例 |

|---|---|---|

| Scope1 | 自社が直接排出したもの | ・自社の製造プロセスでの化学反応 ・自社工場での石油ストーブの使用 |

| Scope2 | 他社から供給された電気や熱を使うことによって、間接排出したもの | ・自社工場の製造工程における蒸気の使用(自社にボイラー施設がある場合を除く) ・設備を稼働する際の電気使用 ・海外支店や子会社など、自社の支配下にある事業所での電気使用 |

| Scope3 | その他の間接排出(調達元や委託先が排出したもの) ※全15カテゴリからなる | ・石油を燃焼させて加工した他社製品の購入 ・自社製品(自動車など)の使用中における燃料の燃焼 ・製造工程で出た廃棄物処理の外部委託 |

各Scopeについての詳細は、以下の記事が参考になります。

業界ごとの開示指標については「SASB基準」の適用検討が求められている

ISSBは、業界ごとの開示指標については、「SASB基準」の適用検討を求めています。SAAB基準とは、2018年に「SASB(サステナビリティ会計基準審議会)」が公表した、業種ごとの重要なサステナビリティ課題や開示指標を公表している開示基準のこと。11セクター77業種についての基準がまとめられています。

同基準では、「IFRS S1」のようにテーマ別基準がないものについても、業種ごとの重要なサステナビリティ課題や開示指標を公表できます。つまり、事業者や業種などによって重要課題が異なる中でも、開示情報に一定の比較可能性を確保できるのです。

こうした理由から、ISSBは企業に対し、まずは自社の該当する業種がSASB基準に定められているかどうかを確認し、その上で自社にとって必要な開示指標を選定することを促しています。

ISSB基準が企業にもたらす影響

ISSB基準は、企業にどのような影響をもたらすのでしょうか。企業への影響として考えられるのが「脱炭素経営の推進」や「ESG投資への対応」です。

脱炭素経営とは、気候変動対策(≒脱炭素)の視点を織り込んだ企業経営のこと。ISSBが「IFRS S1」「IFRS S2」を公表したことを受け、サステナビリティをより意識するようになった企業も少なくないでしょう。そのため、脱炭素経営を推進していく企業がこれまで以上に増えていくと考えられます。

また、サステナビリティは企業のみならず、投資家にとっても関心の高い事柄です。「IFRS S1」「IFRS S2」の公表により、ESG投資をする投資家のさらなる増加が想定されます。そのため、企業としては、ESG投資先として選ばれるよう、「情報開示の充実化」や「ESGを意識した経営戦略の策定」などを進めていく必要があります。

ISSB基準の公表を受け、中小企業がすべきこと

ISSB基準は、中小企業にもさまざまな影響を与えると考えられます。

例えば、大企業のサプライチェーン内にある中小企業の場合、大企業からサステナビリティ情報開示を要求される可能性があるでしょう。同様に、融資元である金融機関から、情報開示を求められる可能性もあります。

一方で、こうした状況を好機と捉えて、サステナビリティへの対応を強化し、適切に情報開示できれば、好影響も期待できます。新たなビジネスチャンスが生まれたり、投資家からESG投資をしてもらいやすくなったりするでしょう。

中小企業として対応を進めるにあたり、課題となるのがリソース不足です。具体的には、「対応に必要な費用や時間を確保できない」「専門知識を有する人材がいない」といった問題に直面する可能性があります。課題解決に向けては、「政府や業界団体などの支援策を活用する」「外部の専門家に相談の上、サステナビリティに関する情報収集や目標設定、情報開示を進める」などが有効でしょう。

あわせて対応を検討したいのが、中小企業版SBTの取得です。中小企業版SBTとは、中小企業が温室効果ガスの削減目標を設定し、SBTi(SBTという国際認証の運営機関)が目標を妥当とみなせば取得できる認定のこと。温室効果ガス排出量もサステナビリティ情報の一つであることから、中小企業版SBTの取得に向けて動くことは、ISSB基準に適合していくことにつながると考えられます。ISSB基準への対応の一つとして、中小企業版SBTの取得を検討してみてはいかがでしょうか。

中小企業版SBTについての詳細は、以下の記事をご覧ください。

中小企業におすすめしたい「中小企業版SBT取得サポート」

当メディア「HELLO!GREEN」を運営する(株)モジワウスでは、これから脱炭素経営を進めていきたい中小企業を対象に、「中小企業版SBT取得サポート」を展開。企業の脱炭素経営実現に向けた第一歩として、中小企業版SBT認定の取得を環境省が認定した脱炭素アドバイザーがきめ細やかにサポートしています。

具体的には、「貴社のCO2排出量の計算」や「削減計画のご提案」「SBT申請」などを行っています。依頼する企業が準備するのは算定に必要となるデータ収集だけですので、企業側に大きな負担がかかりません。申請料の振込についてもフォローがありますので、安心して任せられます。中小企業版SBT認定の取得を検討している場合には、ぜひご相談ください。

→詳しいサービス資料をダウンロードする

ISSBを受け、日本はSSBJ(サステナビリティ基準委員会)を設立

ISSBの設立を受け、日本では2022年7月に「財務会計基準機構」という公益財団法人の中の機関として、「SSBJ(サステナビリティ基準委員会)」が設立されました。「日本におけるサステナビリティ開示基準の開発」と「国際的なサステナビリティ開示基準の開発」に関する意見発信のための体制整備の必要性が、市場関係者より示されたことを踏まえてのものです。

SSBJの役割と今後の予定について、簡単に紹介します。

SSBJの役割

SSBJの主な役割は、以下の2つです。

| SSBJの役割 | 概要 |

|---|---|

| 日本基準の開発 | ・日本の資本市場で用いられることを想定し、ISSBの基準に即した日本版のサステナビリティ開示基準を開発中 ・基準の開発にあたり、市場関係者の関心が高い項目については、リサーチ活動を実施 |

| 国際的なサステナビリティ開示基準の開発への貢献 | ・日本版のサステナビリティ開示基準を高品質なものとするため、国際的な開示基準を高品質なものとすることに積極的に貢献すべく、意見発信することを基本的な方針としている ・SSBJのリサーチ活動の成果のうち、国際的に情報発信できると考えられるものについては、積極的な情報発信を実施 |

SSBJは、とても重要な役割を担っている機関であることがわかりますね。

日本版の新基準を2025年3月に公表

策定が進められてきた日本版の新基準ですが、SSBJは2025年3月に新基準を公表しました。今後は新基準をベースとした情報開示が進んでいく見通しですので、公表された新基準の内容をしっかり確認しましょう。

ISSBやSSBJに関するよくある質問

ISSBやSSBJについて解説してきましたが、「もっと知りたい」という方もいるでしょう。そこで、よくある質問とその答えを紹介します。

ISSBとTCFDはどのような関係にありますか?

TCFDは、G20からの要請を受け、金融安定理事会(FSB)が2015年に設置した組織です。ISSBとTCFDは、どちらもサステナビリティ関連情報開示に関連した基準を定めています。

TCFDは2023年10月に解散しましたが、その背景にあるのが、ISSBの動きです。具体的には、ISSBがTCFDのフレームワークを取り入れた国際的サステナビリティ情報開示基準である「IFRS S1」「IFRS S2」を定めたことに伴い、TCFDは解散となりました。また、TCFDの解散に伴い、TCFDの担っていたモニタリング業務がISSBに引き継がれています。

こうしたことから、両者は全く別の組織ではあるものの、実質的にはTCFDの役割をさらに進化させたものがISSBであるといっても差し支えないでしょう。

ISSB基準のベースになったTCFDフレームワークの4つの柱の概要は?

先述の通り、ISSB基準はTCFDフレームワークの4つの柱(「ガバナンス」「戦略」「リスク管理」「指標と目標」)をベースとしています。

TCFDフレームワークにおけるそれぞれの意味および開示情報は、以下の通りです。

■4つの柱(開示項目)

| 開示項目 | TCFDフレームワーク における意味 | 開示情報 |

|---|---|---|

| ガバナンス | 企業自らが、気候変動への取り組みを経営レベルで管理・監督する仕組みを整備すること | ・リスクと機会に対する取締役会の監督体制 ・リスクと機会を評価・管理する上での経営者の役割 |

| 戦略 | 短期・中期・長期の視点で、気候変動関連課題の解決に向けた組織戦略(組織の方向性や行動計画)を策定すること | ・「短期」「中期」「⻑期」のリスクと機会 ・「事業」「戦略」「財務」に及ぼす影響 ・2℃目標などの気候シナリオを考慮した組織戦略の強靭性 |

| リスク管理 | 気候変動リスクを整理し、評価・管理などを行うこと | ・リスク識別・評価のプロセス ・リスク管理のプロセス ・組織全体のリスク管理への統合状況 |

| 指標と目標 | 「戦略」と「リスク管理」の開示項目を踏まえ、企業が用いる指標や目標を設定すること | ・組織が戦略・リスク管理に則して⽤いる指標 ・GHG排出量(Scope1・2・3) ・リスクと機会の管理上の目標と実績 |

日本以外の国でも、ISSB基準の適用が進められていますか?

世界各国で、ISSB基準の適用に向けた動きが進んでいます。具体例として、顕著な動きが見られる5カ国についての情報を表にまとめました。

| 国 | 基準適用に向けた主な動き |

|---|---|

| オーストラリア | ・2023年10月、オーストラリア会計基準審議会(AASB)がISSB基準をベースとした新基準の草案を公表 ・2024年3月、気候関連財務情報開示に関する財務法案を議会に提出 |

| 中国 | ・2024年5月、ISSB基準をベースとした企業向けのサステナビリティ開示基準の基本基準の公開草案と解説文書を公表 ・2027年までに気候関連の開示基準が、2030年までに中国企業向けのサステナビリティ開示基準(CSDS)がそれぞれ発行される見通し |

| マレーシア | ・マレーシア版ISSB基準の開発に向け、2023年5月にサステナビリティ情報開示諮問委員会を設置 ・2025年から2028年にかけては「救済措置付きのマレーシア版ISSB基準」を、2027年から2029年にかけては「通常のマレーシア版ISSB基準」をそれぞれ採用する段階的な適用を検討中 |

| ナイジェリア | ・2024年2月、ナイジェリア財務報告審議会(FRC)が、ナイジェリアにおけるISSB基準の導入に向けたロードマップ報告書を公表 ・フェーズ1(~2023年12月末)の早期適用、フェーズ2(2024年1月~2027年12月末)の自発的適用を経て、2028年1月から全てのPIE(社会的影響度の高い事業体)に、2030年1月からは中小企業にも適用される見通し |

| ブラジル | ・2024年5月、ブラジル証券取引委員会(CVM)が、ブラジル版ISSB基準の開発に向け、サステナビリティ関連財務情報の開示に関する一般要件と気候関連開示の2つの公開草案を公表し、協議を開始 ・承認されれば、2026年1月から上場企業に義務付けられるようになり、それ以前の早期適用も可能となる見通し |

今後、他の国でもこうした動きが進んでいくと考えられますので、世界各国の動向を注視しましょう。

SSBJ基準に基づく情報開示は義務化されますか?

現時点では義務化されていませんが、今後は義務化される見通しです。早くて、2027年3月期の有価証券報告書からの義務化が検討されています。今後の動向を注視しましょう。

参考:金融庁『第2回金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ 事務局説明資料』

ISSBを受けてSSBJが策定する新基準に基づき、情報開示への備えを

ISSB(国際サステナビリティ基準審議会)とは、国際的なサステナビリティ開示基準の開発を目的とする組織です。2023年6月には、サステナビリティ関連財務情報全般に関する基準である「IFRS S1」と、気候変動情報に関する基準である「IFRS S2」という2つの開示基準が公表されました。

日本では、ISSB基準に基づいた日本版の新基準を、SSBJが2025年3月に公表しました。今後は新基準をベースとした情報開示が進んでいく見通しですので、公表された新基準の内容をしっかり確認し、新基準に則った情報開示の準備を進めていきましょう。

HELLO!GREENでは、これから脱炭素経営に取り組む中小企業の皆さまに向けて、有益な情報を発信しています。環境省認定制度「脱炭素アドバイザー アドバンスト」にも認定されている 「炭素会計アドバイザー」資格を持つ専門スタッフの知見を活かし、わかりやすく信頼できる記事づくりに努めています。