【わかりやすく】Scope1・2・3とは?言葉の定義や分類の仕方、計算の流れ

脱炭素経営の進め方がわかるお役立ち資料を無料ダウンロードをする

Scope1・2・3とは、サプライチェーン排出量を分類する3つの枠組みです。実質的に排出量ゼロを目指す「カーボンニュートラル」に向けて社会のあり方が変わってきている昨今、排出量算定に取り組む企業も増えてきています。

今回は、Scope1・2・3の意味や、算定の進め方、国内外の動向について紹介します。これを読めばScope1・2・3の全体像がわかり、自社でどのように対応すべきか検討する際にも役立つでしょう。算定に取り組もうとしている企業の方は、ぜひ参考にしてください。

HELLO!GREENでは脱炭素経営を進める中小企業さまをご支援するために「中小企業版SBT認定」申請支援を行っています。環境省認定「脱炭素アドバイザー」が認定取得まで一気通貫でサポートいたします。ご興味をお持ちの方は、サービス資料をご覧ください。

→詳しいサービス資料をダウンロードする

- Scope1・2・3は、温室効果ガスを排出する幅広い活動を分類する3つの枠組みです。

- 算定目的によって、採用する算定方法が異なります。まずはゴール設計が大事!

- 国際的な動向として、Scope1・2・3に関する情報開示を義務化する流れが見られます。今後の国内の動きにも注目しましょう。

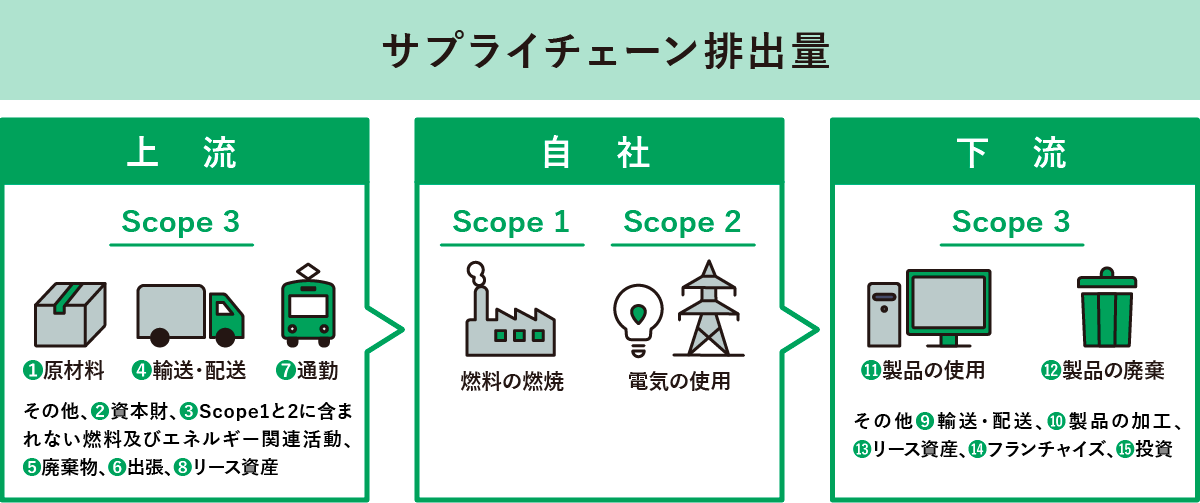

サプライチェーン排出量におけるScope1・2・3の定義とは?

サプライチェーン排出量とは、部品の仕入れや、製品の製造、廃棄といった、一連の流れ全体における温室効果ガス排出量(GHG排出量)を意味します。ビジネス全体における上流・下流という考え方に基づき、Scope1・2・3の3つで構成されており、それぞれの対象が定められています。

まずは、Scope1から見ていきましょう。

Scope1.自社が直接排出したもの

Scope1は、事業者自ら排出している温室効果ガスが対象です。例えば、次のようなものがScope1に当てはまります。

Scope1の例

・自社の製造プロセスでの化学反応

・自社工場での石油ストーブの使用

このほか、自社オフィスなどから排出している温室効果ガスも該当します。Scope1は自社における排出なのでコントロールしやすく、削減対策も立てやすいですね。

Scope2.他社から供給された電気や熱を使うことによって間接排出したもの

Scope2には、電気、熱・蒸気を外部から購入・使用しているケースが該当します。他社から購入した電気を使うことによって、他社がその電気を作るために排出した温室効果ガスを、自社が間接的に排出しているものとして、Scope2に計上します。以下のような事例が挙げられるでしょう。

上記のケースでは、自社が直接的に温室効果ガスを排出したわけではありません。しかし、火力発電で作られた電気を使っていて、供給元の電力会社が温室効果ガスを排出しています。このような場合、電力会社で火力発電をしたときに発生した温室効果ガスを、電気の使用量に応じて自社のScope2に計上する必要があります。

自社が電気を使うタイミングで温室効果ガスを発生させているわけではない点に、注意が必要です。

Scope3.その他の間接排出。調達元や委託先が排出したもの

Scope1・2に当てはまらない、自社が間接的に排出に関わった温室効果ガスはScope3に分類します。例えば、次のようなものです。

Scope3の例

・石油を燃焼させて加工した他社製品を購入

・自社製品(自動車など)の使用中における燃料の燃焼

・製造工程で出た廃棄物処理の外部委託

このようにScope3では、自社の活動に関連する取引先や消費者における排出活動が該当します。サプライチェーンの上流(仕入れなど)や下流(販売後など)で発生している温室効果ガスといえるでしょう。対象が広範囲にわたり、必要なデータを集めるのも時間がかかります。

【15分類】Scope3に該当する範囲

広い範囲を対象とするScope3は、15のカテゴリで構成されています。「購入品・サービス」や「従業員の通勤」など、カテゴリごとに算定内容が決められているので、実際に算定する際は事前に確認しておくことが必要です。カテゴリには「出張」や「投資」など、該当しないと思われがちなものもあります。

以下の記事では、全15カテゴリについて詳しく紹介しています。

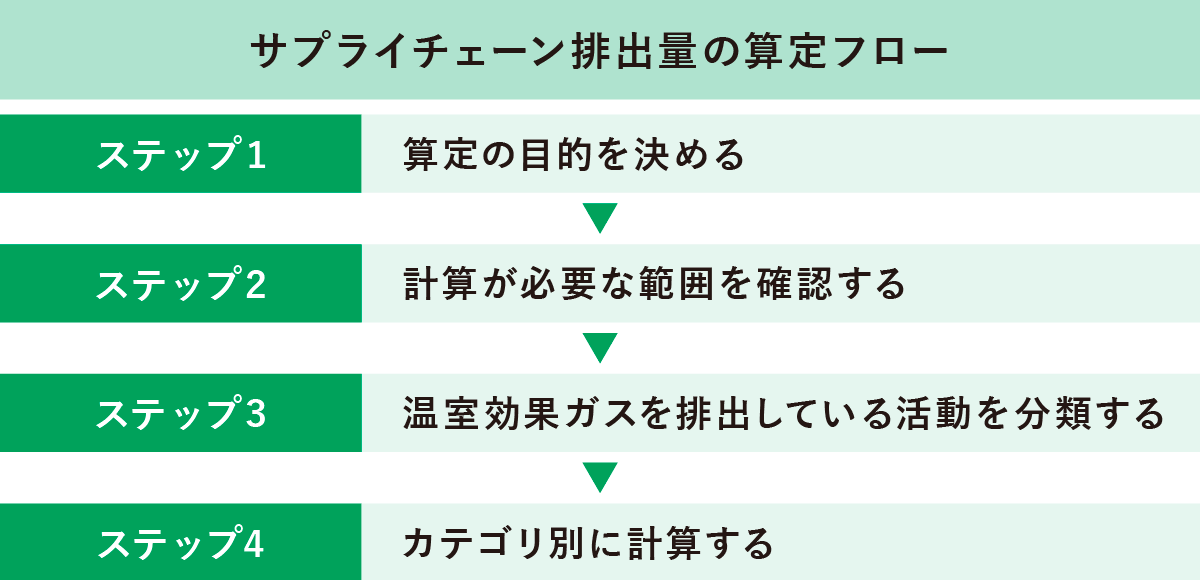

サプライチェーン排出量はどのように計算する?

Scope1・2・3で構成されるサプライチェーン排出量は、どのように計算すればよいでしょうか。流れに沿って紹介します。

ステップ1.算定の目的を決める

まず、自社の算定目的を決めます。例えば、「自社の大まかな排出量を把握する」「排出量の推移を分析して削減対策に役立てる」などが算定目的として挙げられるでしょう。

最初から全部を完璧に計算するのは難しいので、少しずつ目標を決めて進めていきましょう。まずは、自社のどこで、どれくらいの量のCO2を出しているのか、全体像を把握することが大切です。そして、次年度以降は、どうやってCO2を減らすか、その方法が効果があるのかを確かめるために、計算を続けていくのがおすすめです。

ステップ2.計算が必要な範囲を確認する

サプライチェーン排出量の算定対象は、Scope1・2・3の全て、つまり自社の事業に関係した排出です。「自社」とは、自社の支配下にある事業活動を指し、子会社や海外支社なども含みます。

算定期間は1年です。年度内に、以下に挙げた7つの温室効果ガスをどのくらい排出したかを算定しましょう。

算定対象の温室効果ガス

・二酸化炭素(CO2)

・メタン(CH4)

・一酸化二窒素(N2O)

・ハイドロフルオロカーボン(HFC)

・パーフルオロカーボン(PFC)

・六ふっ化硫黄(SF6)

・三ふっ化窒素(NF3)

参考:環境省『サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン (ver.2.6) 』

ステップ3.温室効果ガスを排出している活動を分類する

社内の温室効果ガスを排出している活動について情報を収集したら、Scope1・2・3に仕分けます。Scope3は、さらにカテゴリごとに分類しましょう。

どのカテゴリに分類すればよいか迷うこともあるかもしれません。Scope1・2・3の考え方をよく理解しておくことが必須です。

ステップ4.カテゴリ別に計算する

分類別に、排出原単位を用いて計算します。排出原単位は、環境省『排出原単位データベース』『算定方法・排出係数一覧』を参考にしましょう。排出量データを求める基本式は「活動量×排出原単位」です。

算定で重要なのは、Scope1・2・3の排出量を把握することで「どの活動からどのくらいの温室効果ガスを排出しているか」を特定し、効果的な削減対策へとつなげることです。長期的視野を持って取り組みましょう。

なお、以下の記事では、特に算定方法が複雑なScope3の計算方法について解説しています。

Scope1・2・3削減へのロードマップに活用!中小企業版SBT認定

中小企業が温室効果ガスの削減に向けて取り組む際、「どうやって算定する?」「削減目標の立て方は?」などと悩んでいる企業の方も多いかもしれません。

HELLO!GREENでは脱炭素経営を進める中小企業さまをご支援するために「中小企業版SBT認定」申請支援を行っています。中小企業版SBT認定とは、SBTiが中小企業向けに提供する、科学的根拠に基づいた温室効果ガス削減目標の国際基準の一つです。

脱炭素経営の効果的なアピールにつながるだけでなく、認定取得に向けた取り組みの中で、温室効果ガスの排出量の把握や、削減目標の設定ができるのもメリット。脱炭素経営を始めたい企業におすすめの認定制度です。

<サービスの特長>

- 面倒な排出量計算を代行

- 中小企業版SBT認定の基準に沿った目標の設計

- 環境省認定「脱炭素アドバイザー」がサポート

ご興味をお持ちの方は、サービス資料をご覧ください。

→詳しいサービス資料をダウンロードしてみる

Scope3も含めた情報開示義務化が決定

いつからscope1・2・3に分類した算定・報告が必要になってくるのか、具体的な期限が知りたい方もいるかもしれません。

2023年6月、国際サステナビリティ基準審議会(ISSB)は、「サステナビリティ開示基準」を発表。Scope3を含めた事業が関わる活動全体での温室効果ガス排出量について、情報開示の義務化を決定しました。日本でも、2025年3月にサステナビリティ基準委員会(SSBJ)が開示基準を公表し、該当企業は2027年3月期から順次、Scope3の開示義務に対応する必要があります。

Scope3は取引先での排出も含むため、大企業での情報開示が義務化されれば下請けの中小企業などにも影響が出るでしょう。早急な対策が必要です。

【中小企業向け】SBT申請支援 割引キャンペーンはこちら>>

Scope4とは?排出貢献量という新たな考え方

排出量算定の考え方に新たな動きが出てきたようです。これまでの排出量を算定するという考え方とは別に、温室効果ガスの削減量を対象とする「Scope4」が注目されています。

「削減貢献量」とも呼ばれ、製品の省エネ化によって、製品を使用する際に排出される温室効果ガスを削減することなどが該当します。ただし、取引先とのダブルカウントといった問題も指摘されており、報告制度としては内容が確定していません。詳細は、以下の記事で紹介しています。

Scope1・2・3を理解して排出量算定の準備を進めよう

Scope1・2・3の排出量算定では、自社が直接的に排出している温室効果ガスのほかに、間接的に排出に関わっている活動も対象です。情報開示が義務化されれば、大企業だけではなく、その下請け企業などにも影響が広がることが予想されます。まずはScope1・2・3について理解を深め、排出量算定に向けてどのように取り組むべきか、検討してみてはいかがでしょうか。

HELLO!GREENでは、これから脱炭素経営に取り組む中小企業の皆さまに向けて、有益な情報を発信しています。環境省認定制度「脱炭素アドバイザー アドバンスト」にも認定されている 「炭素会計アドバイザー」資格を持つ専門スタッフの知見を活かし、わかりやすく信頼できる記事づくりに努めています。