【企業必見!】GHGプロトコルとは?温対法との違いや今後の動向

脱炭素経営の進め方がわかるお役立ち資料を無料ダウンロードをする

GHGプロトコルとは、温室効果ガス排出量(GHG排出量)の算定ルールを示す国際的な基準です。「SBT認定」など、地球温暖化対策に関する各種報告・認定制度では、このGHGプロトコルの基準を採用しているものもあります。

今回は、世界や日本の動向も交えながら、「GHGプロトコルとは何か」という点に迫りつつ、その位置付けについて深堀りします。温対法(SHK制度)とGHGプロトコルとの違いについても説明していますので、対応を検討している企業の方は、ぜひ取り組みにお役立てください。

HELLO!GREENでは脱炭素経営を進める中小企業さまをご支援するために「中小企業版SBT認定」申請支援を行っています。環境省認定「脱炭素アドバイザー」が認定取得まで一気通貫でサポートいたします。ご興味をお持ちの方は、サービス資料をご覧ください。

→詳しいサービス資料をダウンロードする

- GHGプロトコルは、温室効果ガス排出量の算定・報告に関する国際的基準のこと。

- GHGプロトコルでは、さまざまな排出をScope1・2・3の3つに分けて報告します。

- 温対法(SHK制度)と共通点がありますが、GHGプロトコルはより報告範囲が広くなり、電力証書などでの使い方に違いもあります。

GHGプロトコルとは?

GHGプロトコルの概要について紹介します。

温室効果ガス排出量の算定・報告に関する国際的基準

GHGプロトコルとは、温室効果ガスの算定・報告に関する国際基準を指します。GHG(Greenhouse gas)は「温室効果ガス」、プロトコル(Protocol)は「規格や規則、共通手順」といった意味を持つ言葉です。

GHGプロトコルができた経緯

1998年、政府機関が参加するWBCSD(持続可能な開発のための世界経済人会議)とWRI(世界資源研究所)が、GHGプロトコルイニシアティブを共同設立。これに世界の企業やNGOが参加して話し合いが行われ、段階的に基準が策定されています。

GHGプロトコルは、国際的な機関が定めた排出量算定・報告に関する基準なのですね。

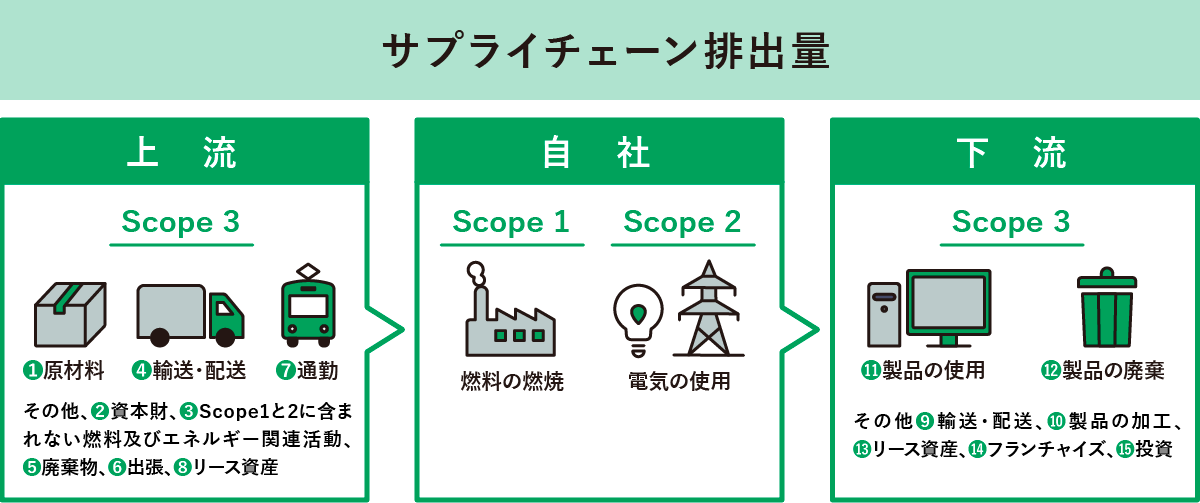

GHGプロトコルにおけるScope1・2・3の枠組み

GHGプロトコルは、サプライチェーン全体における排出量の把握・削減に向けた考え方の基準を示しています。企業にとって、調達した原材料や、製品が使用者の手に渡った後の消費電力などについても把握・削減していくことが求められる、最もメジャーな基準といえるでしょう。

このような広範囲に渡る算定・報告の対象を、GHGプロトコルは「Scope1・Scope2・Scope3」の3つの枠組みで分類しています。

| 種類 | 事業者と排出源の関係 | 定義 |

|---|---|---|

| Scope1 | 直接排出 | 事業者自らが排出した温室効果ガス |

| Scope2 | 間接排出 | 購入した電気や熱の供給元で排出された温室効果ガス |

| Scope3 | サプライチェーンの上流や下流で排出された温室効果ガス(Scope2以外) |

算定・報告対象を分類する大まかな方法について、説明しましょう。

1.「直接的な排出」と「間接的な排出」に分類する

2.1の「直接的な排出」→Scope1に該当

3.1の「間接的な排出」は、「購入した電気、熱・蒸気に関するもの」と「その他」に分類する

4.3の「購入した電気、熱・蒸気に関するもの」→Scope2、「その他」→Scope3にそれぞれ該当

Scope1・2・3については、以下の記事にて具体例を交えながら詳しく紹介しています。

GHGプロトコルと温対法(SHK制度)の共通点と違い

温室効果ガス排出量算定・報告・公表制度(以下、SHK制度)は、地球温暖化対策の推進に関する法律(以下、温対法)に基づき、2006年に規定されたものです。この制度によって、すでに排出量の算定に取り組んでいる企業もあるかもしれません。

SHK制度は、国内法に基づく義務的な制度ですが、GHGプロトコルは任意で排出量の算定・報告を⾏う際の国際基準です。

ここでは、「温対法とGHGプロトコルはどこが違う?」という疑問に答えるべく、代表的な共通点と相違点について解説します。

【中小企業向け】SBT申請支援 割引キャンペーンはこちら>>

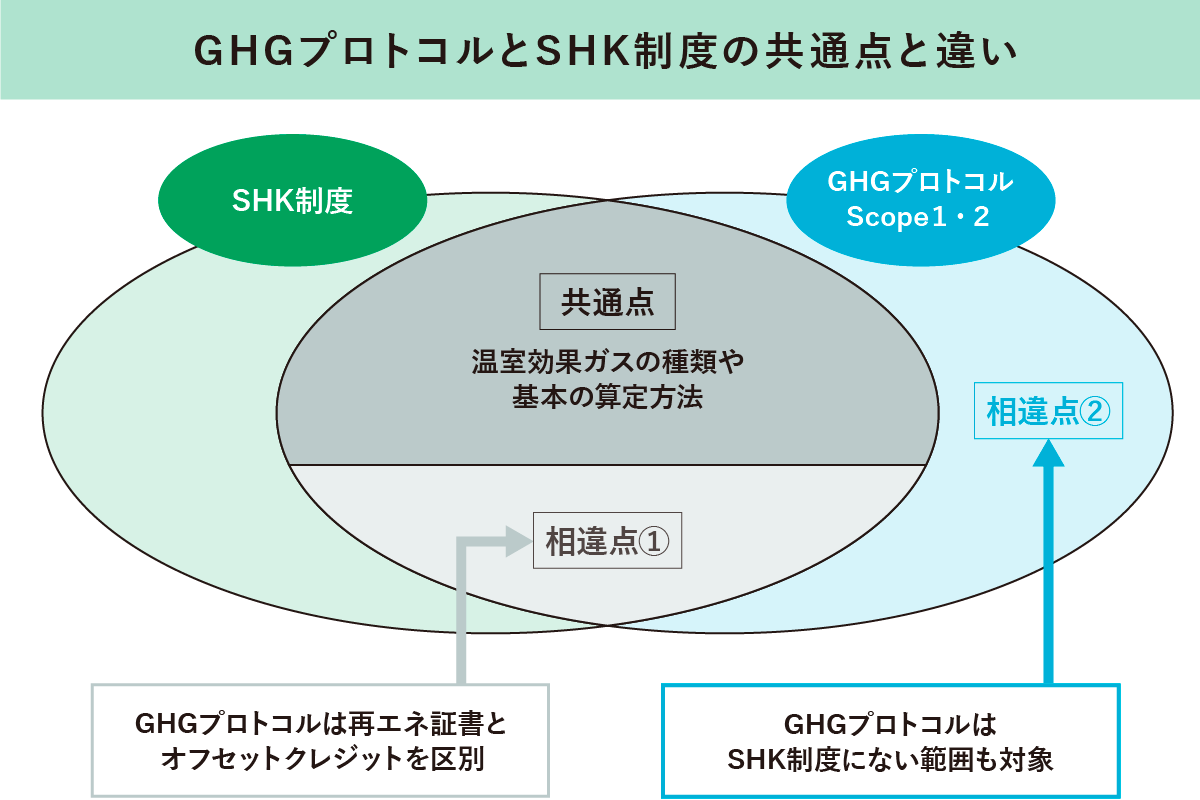

【共通点】温室効果ガスの種類や基本の算定方法

GHGプロトコルと温対法におけるSHK制度の共通点は、主に以下の3つが挙げられます。

GHGプロトコルと温対法(SHK制度)の共通点

・算定・報告対象となる温室効果ガスの種類

・排出量算定に使用できる計算式(活動量×排出係数)

・「⾮化⽯証書」「グリーン電⼒証書」「グリーン熱証書」の使⽤許可(ただし、その使用方法は異なる)

GHGプロトコルは、SHK制度と同じ7種類の温室効果ガス(CO2・CH4・N2O・HFCs・PFCs・SF6・NF3)が対象です。算定方法は複数ありますが、基本的には「活動量×排出係数(排出原単位)」の式で排出量を計算できます。

購入した電気などの使⽤に伴う間接排出においては、「⾮化⽯証書」「グリーン電⼒証書」「グリーン熱証書」の使⽤を認めていますが、使用ルールは異なるため注意が必要です。具体的な使用ルールは、この後説明します。

【相違点1】電力証書・熱証書、カーボン・クレジットの扱い方が違う

算定・報告する際、電力証書・熱証書とカーボン・クレジットの扱い方における違いを、以下にまとめました。

■電力証書・熱証書などの使用ルールの違い

| GHGプロトコル | SHK制度 | |

|---|---|---|

| 電力証書・熱証書 (⾮化⽯証書・グリーン電⼒証書・グリーン熱証書) | 外部から購入した電⼒量・熱量と同量まで電⼒証書・熱証書の購入が可能。ゼロエミッション化に使える | 電力証書・熱証書に係数を乗じてCO2削減相当量に換算し、調整後排出量の算定の際に使える |

| カーボン・クレジット | クレジットによるオフセットは、算定に含めず、分けて報告する ※再エネ由来のJ-クレジットは電力証書・熱証書として使用可 | クレジットに応じて、調整後排出量の算定の際に相殺できる |

GHGプロトコルは、ゼロエミッション化に使用したり、自社の排出量と分けたりして報告することがルールです。一方、SHK制度では、電力証書・熱証書とカーボン・クレジットのどちらにおいても、その削減効果に基づいて排出量を相殺できます。

【相違点2】GHGプロトコルはSHK制度にない範囲も対象

GHGプロトコルとSHK制度の適用範囲について、以下の表にまとめました。

■算定・報告を行う対象の違い

| GHGプロトコル | SHK制度 | |

|---|---|---|

| 算定・報告を行う企業 | 企業全般 | 特定事業所排出者・特定輸送排出者のみ |

GHGプロトコルは、企業全般に向けた基準であることが大きな違いです。このため、さまざまな国際機関や制度でGHGプロトコルが活用されています。一方、温対法におけるSHK制度では、特定事業所排出者、特定輸送排出者のみが算定・報告の対象です。

また、企業内でどの範囲まで算定するかという基準にも違いがあります。特に、海外支社など、国外にも工場やオフィスを持っている企業の場合は、以下の相違点にも注意が必要です。

■算定・報告範囲の違い

| GHGプロトコル | SHK制度 | |

|---|---|---|

| 算定・報告の範囲 | 国内+海外拠点 | 国内のみ |

GHGプロトコルでは、海外拠点での排出も算定・報告の対象です。一方、SHK制度は国内法に基づいていることから、国内での排出のみ対象です。

海外拠点の排出量算定では、現地の通貨や燃料、距離などの単位についての知識も必要となります。

なお、温対法(SHK制度)については、以下の記事で詳しく解説しています。理解を深めたい方はぜひご覧ください。

参考:環境省『GHGプロトコルと整合した算定への換算⽅法について(案)』

世界で広がるGHGプロトコルの活用

GHGプロトコルに関する世界の動向について紹介します。

「ISSB」はScope3を含めた開示基準を発表

世界では、GHGプロトコルを基準にした情報開示の動きが広がっています。2023年6月、国際サステナビリティ基準審議会(ISSB)※は、Scope3も含めた温室効果ガス排出量の開示義務化を発表。GHGプロトコルに準じて温室効果ガスの排出活動を分類・算定し、情報開示することを求めています。

※サステナビリティ情報開示の国際基準を策定する組織

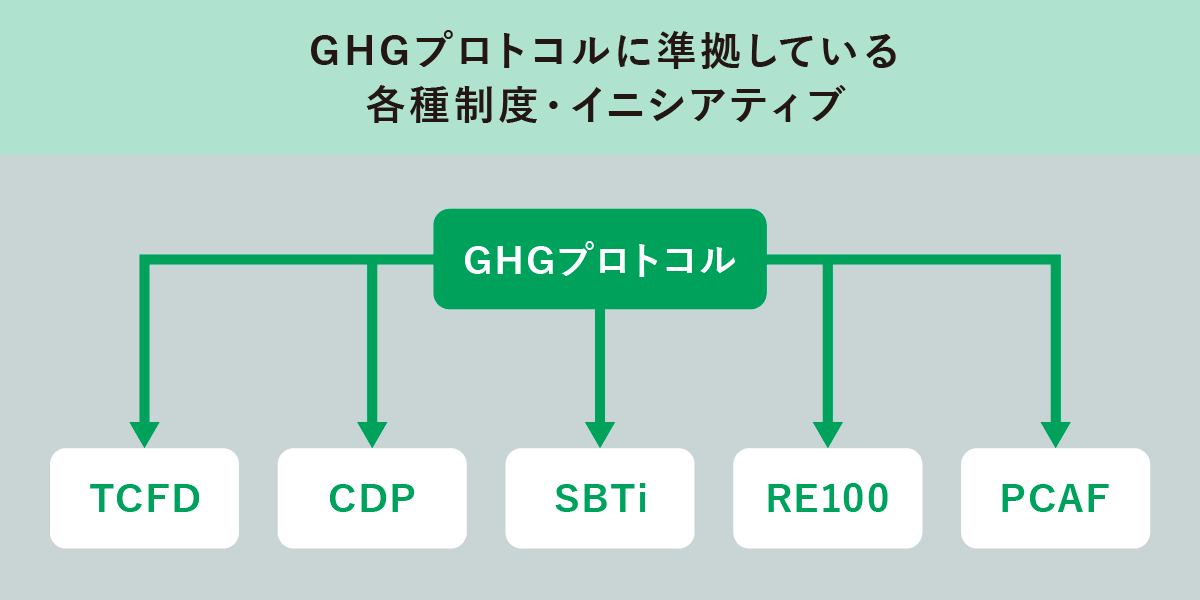

TCFD・SBTi・PCAFもGHGプロトコルに準拠

SBTやTCFDをはじめ、国際的なイニシアティブや各種制度における排出量算定・報告の基準として、GHGプロトコルが採用されています。

投資家においてもGHGプロトコルに準拠した算定を求めており、カーボンニュートラルの実現に向けて今後も広がっていく見込みです。

■用語解説

| SBTi | 企業がパリ協定に適合した⽬標を設定できるよう支援・認定する国際的なイニシアティブ(Science Based Targets Initiative)。⽇本企業の⽇本企業の参加数は988社(うち認定数904社、コミット数84社)※2024年3⽉時点 |

| TCFD | 「気候関連財務情報開⽰タスクフォース」(Task Force on Climate-related Financial Disclosures)の略称。G20の要請により、金融安定理事会が設立した国際組織で、気候変動によるリスクや対策に関する財務情報開示を企業に求めている |

| CDP | 環境問題の改善に取り組む国際的な団体。環境問題に関する企業の施策を情報収集し、投資家などに開示している |

| RE100 | 企業が事業で使用する電力を、100%再生可能エネルギーで賄うことを目指している国際的イニシアティブ |

| PCAF | 「金融機関向け炭素会計パートナーシップ」(Partnership for Carbon Accounting Financials)の略称。金融機関の温室効果ガス算定と開示を目的とした国際的なイニシアティブで、加盟数390機関以上※2023年5月時点 |

参考:環境省『GHGプロトコルと整合した算定への換算⽅法について(案)』『排出量削減目標の設定』

日本企業がGHGプロトコルを採用するメリット

日本では、環境省がGHGプロトコルに準拠したサプライチェーン排出量のガイドラインを策定。2024年7月時点で、このガイドラインに基づく算定・報告は任意ですが、ISSBの発表の波も受けて、日本でもGHGプロトコルに準じた排出量算定や、情報開示の基準が審議されています。

また、SBT認定取得を目指す日本企業にとっては、GHGプロトコルに基づいた排出量の把握や目標設定が必須です。

以下の記事では、SBT認定取得を検討している企業に向けて、より詳しい情報を紹介しています。

HELLO!GREENでは、中小企業を対象としたSBT認定(中小企業版SBT)の申請支援サービスを提供しています。

→詳しいサービス資料をダウンロードしてみる

GHGプロトコルへの理解を深め、自社の排出量算定をブラッシュアップしよう!

サプライチェーン全体における排出量算定の基準となる、GHGプロトコル。算定の手間はかかりますが、国際的な視点を取り入れた算定が可能です。温対法に基づくSHK制度の共通点と相違点を理解し、SHK制度からさらに一段高い視座に立つことで、CO2排出量の削減や環境問題の改善に取り組めるでしょう。GHGプロトコルへの理解を深め、自社の排出量算定をブラッシュアップしてはいかがでしょうか。

HELLO!GREENでは、これから脱炭素経営に取り組む中小企業の皆さまに向けて、有益な情報を発信しています。環境省認定制度「脱炭素アドバイザー アドバンスト」にも認定されている 「炭素会計アドバイザー」資格を持つ専門スタッフの知見を活かし、わかりやすく信頼できる記事づくりに努めています。