【入門編】カーボンプライシングは日本ではいつから?制度概要や国内外の状況

企業などが排出するCO2に価格を付け、排出者の行動を変化させるために導入する政策手法である、カーボンプライシング。「言葉は聞いたことがあるが、詳しいことはわからない」「日本ではいつから導入されるのかを知りたい」という企業も多いでしょう。

そこで今回は、カーボンプライシングの定義や手法、国内外の導入状況などを解説します。これを読めば、カーボンプライシングについての理解が深まるでしょう。日本における本格導入に備えて、ぜひ最後までご覧ください。

HELLO!GREENでは脱炭素経営の進め方に悩む中小企業さまに向けたお役立ち資料をご用意しています。ぜひご活用ください。

→資料を無料ダウンロードする

- カーボンプライシングとは、企業などが排出するCO2に価格付けする政策手法のことです。

- いくつかの手法がありますが、世界的に広く導入されているのは「炭素税」と「排出量取引制度」です。

- 世界ではカーボンプライシングの普及が進んでいる一方、日本は「道半ば」な状況にあります。日本では、2026年度から「排出量取引制度」の本格稼働が始まる見通しです。

カーボンプライシングとは?

カーボンプライシングとは、企業などの排出する二酸化炭素(CO2)に価格をつける政策手法です。企業をはじめとする排出者の行動変容を目的としています。

制度が導入されると、CO2排出量に比例して、事業者のコスト面での負担が増大します。そのため、CO2排出量削減に取り組む企業が増えるでしょう。

参考:環境省『カーボンプライシング』

「明示的カーボンプライシング」と「暗示的カーボンプライシング」がある

カーボンプライシングは、大きく「明示的カーボンプライシング」と「暗示的カーボンプライシング」に分けられます。世界的に広く導入されているのは、「明示的カーボンプライシング」の方です。

■カーボンプライシングの種類

- 明示的カーボンプライシング:CO2排出量に明確な価格を付け、排出者に対してCO2排出量に応じた直接的な費用負担を課す

- 暗示的カーボンプライシング:エネルギーへの課税などにより、排出者に対して間接的な費用負担を課す

それぞれの具体的な手法について、詳しく見ていきましょう。

明示的カーボンプライシングの手法

具体的な手法としては、「炭素税」と「排出量取引制度」があります。

参考:環境省『カーボンプライシング』

炭素税

炭素税とは、企業などの排出者に対して、CO2排出量に応じて課される税金のこと。「排出量1トンあたり、いくら」といった形で、炭素価格が定められます。

詳細については後ほど紹介しますが、日本では、2012年に導入された「地球温暖化対策のための税(地球温暖化対策税)」が炭素税に該当します。

炭素税について詳しく知りたい場合には、こちらの記事を参考にしてください。

参考:環境省『地球温暖化対策のための税の導入』

排出量取引制度

排出量取引制度(ETS:Emission Trading Scheme)とは、企業ごとに排出量の上限が定められており、上限を超過する企業と下回る企業(排出枠に余裕がある企業)との間でCO2の排出量を取引する制度のこと。取引時の炭素価格は、排出量の需給バランスによって決まります。

日本では、一部の自治体などで導入されています。詳細については、日本の現状と合わせて紹介します。

排出量取引制度についての理解を深めたい方には、こちらの記事が参考になります。

暗示的カーボンプライシングの手法

主な手法としては、「クレジット取引」と「エネルギー課税」があります。

参考:環境省『カーボンプライシング』

クレジット取引

クレジット取引とは、CO2の削減を「価値」と見なして証書化した上で行う、売買取引のこと。日本では、「J-クレジット制度」や「JCM(二国間クレジット制度)」などが運用されています。

詳しくは、こちらの記事をご確認ください。

エネルギー課税

エネルギー課税とは、エネルギーの消費量に応じて課される税金のこと。具体例としては、石炭や石油といった化石燃料に課される「石油石炭税」、自動車用の石油ガスに課される「石油ガス税」、ガソリンなどの揮発油に課税される「揮発油税」などがあります。

この他、再生可能エネルギーで発電した電気を買い取る際に徴収される「FIT賦課金」や、CO2削減に寄与する製品・設備などに対する「補助金・税制優遇措置」も、暗示的カーボンプライシングの一種といわれています。

カーボンプライシング導入の重要性と課題

カーボンプライシングの概要について紹介しましたが、「なぜ、導入する必要があるのか」「課題はないのか」などが気になる方もいるでしょう。

制度の導入は、以下のような観点から重要です。

■導入する重要性

- 企業や消費者といったCO2排出者の行動変容が期待でき、CO2排出量削減や地球温暖化対策の効率的な推進につながる

- CO2をはじめとする温室効果ガスの排出削減に寄与する新技術・製品の普及が期待できる

- 人々がこれまで以上に環境問題に関心を持つようになるため、クリーンエネルギーを使った製品・事業を展開する企業の社会的評価が高まる

- 国としては、「国全体での地球温暖化対策の推進」とそれに必要な「財源の確保」を両立しやすくなる など

一方で、以下のような課題もあります。

■課題

- コスト面での負担が増すため、企業の事業活動に悪影響を及ぼす可能性がある

- 具体的な内容は国によって異なるため、CO2排出規制の厳しい国と緩い国とのギャップが大きい

- 自国よりもCO2排出制限の緩い国に生産拠点を移転する企業が増え、「国内生産基盤が脆弱化する」「地球全体でのCO2排出量が減らない」といった状況が生じるリスクがある など

企業としては、「課題がありつつも、重要性が高い制度である」と認識し、自社でできること・すべきことを確実に実行しましょう。

世界におけるカーボンプライシングの導入状況

世界各国では、導入がどの程度進んでいるのでしょうか。経済産業省 資源エネルギー庁が公開している情報をもとに、世界における導入状況を紹介します。

参考:資源エネルギー庁『脱炭素に向けて各国が取り組む「カーボンプライシング」とは?』

炭素税の導入状況

炭素税は、ヨーロッパを中心に導入が進んでいます。

フィンランドやスウェーデン、フランス、イギリスのように、炭素税と排出量取引制度の両方を導入している国もあります。ただし、EU域内での排出量取引制度である「EU-ETS」の対象企業は、基本的に炭素税が免除となっています。

この他、EU域内では、製品に含まれる炭素量に応じて、国内製品と輸入品に同じ炭素価格を適用する「炭素国境調整メカニズム(CBAM)」という措置が2023年10月から暫定運用されています。

ヨーロッパ以外では、アメリカやカナダなどの一部州で炭素税が導入されています。

排出量取引制度の導入状況

排出量取引制度は、EUや中国、韓国などで導入されています。

EUでは、2005年にEU域内での排出量取引制度である「EU-ETS」を導入。大規模排出者には参加が義務付けられており、EU-ETSにおける取引量は、EU域内のCO2排出量の4割強をカバーしています。

韓国では、2015年から制度を開始。約600の企業が対象となっており、取引量は韓国の年間排出量の約7割をカバーしています。

中国では、2021年に、電力事業者を対象に全国規模で制度を導入。取引量は年間排出量全体の約4割をカバーしています。なお、2025年までには、石油化学や鉄鋼、製紙なども対象領域となる予定です。

これらの情報から、世界では炭素税や排出量取引制度の導入が進んでいることがわかりますね。

日本におけるカーボンプライシングの現状は?

世界では導入が進んでいる一方、日本は「道半ば」な状況にあります。日本における現状を紹介します。

地球温暖化対策税はあるものの、炭素税としては不十分

日本では、2012年に開始された「地球温暖化対策税」が、炭素税として機能しています。しかしながら、他国に比べて排出者の税負担割合が低いことが問題視されており、制度としては他国に遅れをとっているのが現状です。

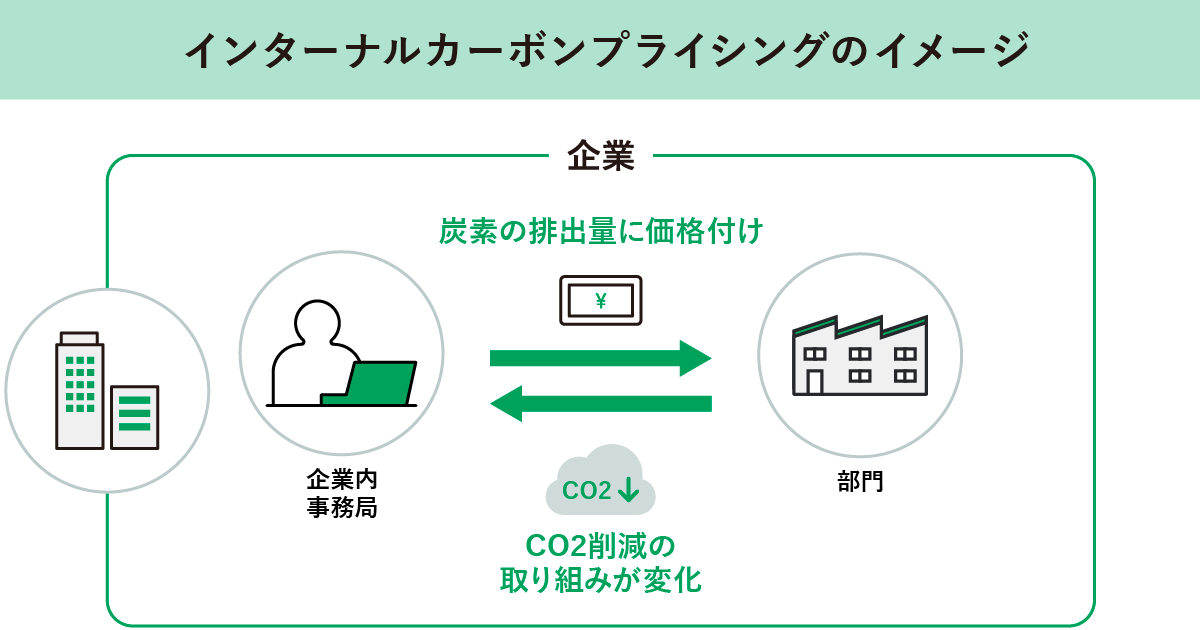

インターナルカーボンプライシングを導入する企業が増加

インターナルカーボンプライシングとは、企業内部で独自に炭素価格を設定する仕組みのこと。企業における「低炭素投資・対策の推進」や「社内行動の変化」などを目的としています。

環境省のデータによると、この制度を導入している日本企業は、2018年時点で75社にとどまっていました。しかし、2022年時点では、202社にまで増加しています。

導入企業をセクター別にみると、製造セクターがもっとも多く、次いで素材セクター、サービスセクターと続きます。炭素価格についてはセクター間の中央値に大きな差があり、最も高い値は小売セクターの14,000円、最も低い値は発電セクターの2,000円となっています。

地球温暖化対策が急務となっていることもあり、導入する企業は今後さらに増えていくでしょう。

参考:環境省『別添 インターナルカーボンプライシング活用ガイド』

一部の自治体やGXリーグでは、排出量取引制度が開始

排出量取引制度については、東京都や埼玉県など一部の自治体が導入しています。

また、GXリーグでも、2023年度から排出量取引制度(GX-ETS)を開始しました。GXリーグとは、2050年カーボンニュートラル実現などを見据えてGXヘの挑戦を行い、現在・未来における持続的な成長実現を目指す企業や官・学が協働する場のこと。参画企業は、GX-ETSの枠組みにおいて削減目標を自ら設定、進捗を開示し、目標達成に向けて取り組んでいます。

このように、一部の自治体やGXリーグでは制度が開始されているものの、日本全体を対象とした制度は存在していないのが現状です。

2026年度から「排出量取引制度」の本格稼働が始まる見通し

2023年2月に閣議決定された「GX実現に向けた基本方針」において、2026年度から排出量取引制度の本格稼働が開始される見通しであることが示されました。これが実現すれば、日本全体を対象とする制度が誕生します。

参考:経済産業省『GX実現に向けた基本方針~今後10年を見据えたロードマップ~』

成長志向型カーボンプライシング構想が実行に移される見込み

2023年2月に閣議決定された「GX実現に向けた基本方針」において、「成長志向型カーボンプライシング構想」が示されました。「2050年カーボンニュートラル」と日本の「産業競争力強化・経済成長」を両立するために必要となる巨額のGX投資を、官民協調で実現していくためのものです。

この構想は、大きく以下の3つの措置からなります。

■3つの措置

- 「GX経済移行債」などを活用した大胆な先行投資支援(規制・支援一体型投資促進など)

- カーボンプライシングによるGX投資先行インセンティブ

- 新たな金融手法の活用

中でも、最もカーボンプライシングとの関係が深い「カーボンプライシングによるGX投資先行インセンティブ」については、以下の対応が進められていくことが示されています。

■「カーボンプライシングによるGX投資先行インセンティブ」の今後の対応

- 2026年度からの「排出量取引制度」の本格稼働

- 発電事業者に対する「有償オークション」の段階的導入

- 「炭素に対する賦課金」の導入

- カーボンプライシングの実施などを担う「GX推進機構」の創設

今後、こうした構想の実現に向けた動きが進んでいく見通しです。

参考:経済産業省『GX実現に向けた基本方針~今後10年を見据えたロードマップ~』

カーボンプライシングの今後の動向を注視しよう

企業をはじめとするCO2排出者の行動変容を目的とするカーボンプライシング。その代表的な手法は、「炭素税」と「排出量取引制度」です。世界では両方の導入が進んでいる一方、日本は「地球温暖化対策税はあるものの、炭素税としては不十分」「排出量取引制度を開始しているのは、一部の自治体やGXリーグのみ」となっています。

しかしながら、日本でも、2026年度から「排出量取引制度」の本格稼働が始まる見通しです。また、「成長志向型カーボンプライシング構想」も実行に移されていくでしょう。企業としては、今後の動向を注視していくことが重要です。

HELLO!GREENでは、これから脱炭素経営に取り組む中小企業の皆さまに向けて、有益な情報を発信しています。環境省認定制度「脱炭素アドバイザー アドバンスト」にも認定されている 「炭素会計アドバイザー」資格を持つ専門スタッフの知見を活かし、わかりやすく信頼できる記事づくりに努めています。