【2024年度改正】カーボンニュートラルに向けた投資促進税制を徹底解説!

生産工程等の脱炭素化と付加価値向上を両立する設備の導入に対しての税制措置である、カーボンニュートラル税制。カーボンニュートラルの実現に向けた取り組みを進めており、カーボンニュートラル税制を申請したいと考えている企業も多いでしょう。

この記事では、カーボンニュートラル税制の概要や申請手続きの流れ、カーボンニュートラル税制を受けるためのポイント等を徹底解説します。これを読めば、カーボンニュートラル税制への理解が深まり、申請を進めやすくなるでしょう。

HELLO!GREENでは脱炭素経営の進め方に悩む中小企業さまに向けたお役立ち資料をご用意しています。ぜひご活用ください。

→資料を無料ダウンロードする

- カーボンニュートラル税制とは、生産工程等の脱炭素化と付加価値向上を両立する設備の導入に対する、税額控除や特別償却の措置のことです。

- 税制措置の内容(何%の税額控除/特別償却となるか)は、「企業区分」や「認定された計画全体の炭素生産性の向上率」によって、変わります。

- カーボンニュートラル税制の適用を受けるには、所定の手続きに沿って申請を進める必要があります。

カーボンニュートラル税制(CN税制)とは?

「カーボンニュートラル税制(カーボンニュートラルに向けた投資促進税制)」とは、生産工程等の脱炭素化と付加価値向上を両立する設備の導入に対する、税額控除や特別償却の措置のこと。「カーボンニュートラル投資促進税制」や「CN税制」とも呼ばれています。

所定の要件を満たす場合に最大10%の税額控除(後述の中小企業者等に該当する場合は最大14%)または50%の特別償却が受けられます。

日本政府が掲げている「2050年カーボンニュートラル」を実現するためには、政府主導で施策を実施するだけでなく、各企業において取り組みを進めていくことが不可欠です。民間企業における脱炭素化投資を加速させることを目的に、2021年にカーボンニュートラル税制が設けられました。

なお、2024年度からは税制改正により、カーボンニュートラル税制の内容が拡充され、適用期限が延長。この改正は、カーボンニュートラルに取り組む中小企業を強力に後押しするとともに、カーボンニュートラルに向けた投資の検討から設備稼働まで一定の期間がかかることを配慮したものです。

カーボンニュートラル税制の適用を受けることにより、企業には「税負担の軽減」「中長期的なコスト削減」といったメリットが期待できます。そのため、カーボンニュートラル施策をより加速できるようになるでしょう。

参考:経済産業省『カーボンニュートラルに向けた投資促進税制』『令和6年度(2024年度)経済産業関係 税制改正について』

なお、「カーボンニュートラル」についての詳細は、こちらの記事が参考になります。

「エネルギー利用環境負荷低減事業適応計画」の認定が必須

カーボンニュートラル税制の適用を受けるためには、「エネルギー利用環境負荷低減事業適応計画」の認定を受ける必要があります。この計画は、経済社会全体における経営資材の有効活用を通じた産業の生産性向上を目的とする「産業競争力強化法」に基づき作成するものです。

なお、この計画の中で、エネルギー利用環境負荷低減事業適応のための措置として生産工程効率化等設備等を導入する旨を記載している事業者のことを、「認定エネルギー利用環境負荷低減事業適応事業者」と呼びます。

エネルギー利用環境負荷低減事業適応計画の概要については、後ほど紹介します。

参考:経済産業省『事業適応計画(産業競争力強化法)』

対象事業者

対象事業者は、青色申告書を提出する法人で、認定エネルギー利用環境負荷低減事業適応事業者です。それ以外の事業者は対象とならないため、まずは自社が対象事業者かどうかを確認しましょう。

参考:国税庁『No.5925 カーボンニュートラルに向けた投資促進税制(生産工程効率化等設備等を取得した場合の特別償却又は税額控除)』

対象設備

対象設備は、先ほども紹介したように、生産工程等の脱炭素化と付加価値向上を両立する設備です。具体的には、機械装置、器具備品、建物附属設備、構築物等が対象となります。ただし、広く一般に流通するLED等の照明設備やエアコンは対象外です。

これまでは、EV・PHEV向けリチウムイオン蓄電池、燃料電池といった「需要開拓商品」の設備も対象でした。しかし、税制改正により、2024年度から「需要開拓商品生産設備」は対象外となっています。

このように税制のルールは改正されることが度々あるので、常に最新情報が得られるよう心がけましょう。

参考:経済産業省『エネルギー利用環境負荷低減事業適応計画(カーボンニュートラルに向けた投資促進税制)の申請方法・審査のポイント』『令和6年度(2024年度)経済産業関係 税制改正について』

カーボンニュートラル税制の措置内容と適用期限

この税制の具体的な措置内容と適用期限について、解説します。

参考:経済産業省『カーボンニュートラルに向けた投資促進税制』『エネルギー利用環境負荷低減事業適応計画(カーボンニュートラルに向けた投資促進税制)の申請方法・審査のポイント』

措置内容

措置内容は、以下の表の通りです。

| 企業区分 | 認定された計画全体の 炭素生産性向上率 | 税制措置の内容 |

|---|---|---|

| 中小企業者等 | 17% | 税額控除14%(取得価額の14%)または 特別償却50%(取得価額の50%) |

| 10% | 税額控除10%(取得価額の10%)または 特別償却50%(取得価額の50%) | |

| 中小企業者等以外の事業者 | 20% | 税額控除10%(取得価額の10%)または 特別償却50%(取得価額の50%) |

| 15% | 税額控除5%(取得価額の5%)または 特別償却50%(取得価額の50%) |

取得価額とは、資産の購入代価とその資産を事業の用に供するために直接要した費用のこと。引取運賃や荷役費、運送保険料、購入手数料、関税等、資産の購入のために要した費用も取得価額に含まれます。

企業としては、「企業区分」や「認定された計画全体の炭素生産性の向上率」によって、税制措置の内容に違いがあることを覚えておくことが大切ですね。

参考までに、実際にどのくらいの金額が税額控除または特別償却されるのかを見ていきましょう。

【例:企業区分「中小企業者等」 取得価額が2,000万円の場合】

認定された計画全体の炭素生産性向上率が「17%」のケース

・税額控除:2,000万円×0.14=280万円

・別償却:2,000万円×0.5=1,000万円

認定された計画全体の炭素生産性向上率が「10%」のケース

・税額控除:2,000万円×0.1=200万円

・特別償却:2,000万円×0.5=1,000万円

税制措置における中小企業者等とは?

税制措置における中小企業者等とは、租税特別措置法で定められている中小事業者や中小企業者のこと。中小企業基本法における「中小企業者」とは異なるため、注意が必要です。

税制措置における中小企業者等の定義や具体例を表にまとめました。

| 区分 | 定義 | 具体例 |

|---|---|---|

| 中小事業者 | 租税特別措置法第10条の5の6第9項第1号に規定する中小事業者 | ・常時使用する従業員の数が1,000人以下の個人 |

| 中小企業者 | 租税特別措置法第42条の12の7第6項第1号に規定する中小企業者 | ・資本金の額または出資金の額が1億円以下の法人 ・資本または出資を有しない法人のうち常時使用する従業員の数が1,000人以下の法人 |

なお、「中小企業者」については、例外的に対象外となる法人もあります。詳しくは、経済産業省の『エネルギー利用環境負荷低減事業適応計画(カーボンニュートラルに向けた投資促進税制)の申請方法・審査のポイント』をご確認ください。

参考:e-Gov『租税特別措置法』

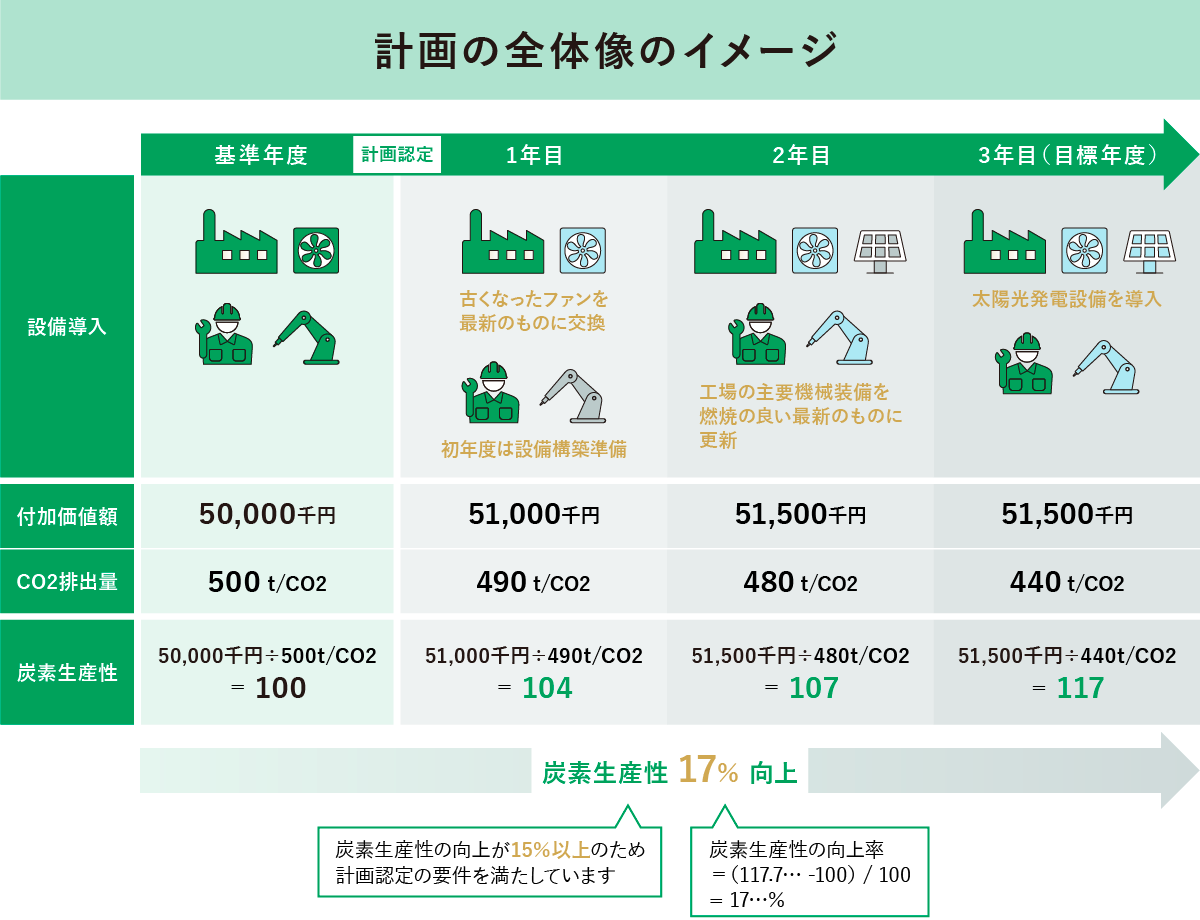

炭素生産性とは?

炭素生産性とは、企業の「付加価値額」を「エネルギー起源CO2(二酸化炭素)排出量」で割ったもののこと。

炭素生産性=付加価値額÷エネルギー起源CO2排出量

付加価値額は、「営業利益」「人件費」「減価償却費」の合計です。また、エネルギー起源CO2排出量とは、燃料の燃焼や供給された電気・熱の使用に伴って排出されるCO2の量のことをいいます。

なお、炭素生産性を比較する際(向上率を算定する際)は、以下の計算式を用います。

■炭素生産性の比較方法

| (目標年度の炭素生産性-基準年度の炭素生産性)÷基準年度の炭素生産性×100 |

※基準年度:原則として、エネルギー利用環境負荷低減事業適応計画の開始直前の事業年度

炭素生産性の計算方法と比較方法の一例として、「エネルギー利用環境負荷低減事業適応計画の概要」の図でも解説しています。あわせてお読みください。

炭素生産性の詳細については、経済産業省の『カーボンニュートラルに向けた投資促進税制』『エネルギー利用環境負荷低減事業適応計画(カーボンニュートラルに向けた投資促進税制)の申請方法・審査のポイント』をご確認ください。

適用期限

適用期限は、「2026年3月31日までにエネルギー利用環境負荷低減事業適応計画の認定を受け、その認定を受けた日から同日以後3年を経過する日まで」です。これまでは、2024年3月末までに計画認定を受ける必要がありましたが、税制改正により、2024年度から適用期限が延長されました。

ただし、以下のようなケースでは税制措置の対象とならないため、注意しましょう。

■税額措置の対象とならないケース

- 2026年3月31日までに計画認定を受けられなかった場合

- 認定日から3年以内に、対象設備を事業の用に供することができなかった場合

参考:経済産業省『令和6年度(2024年度)経済産業関係 税制改正について』

エネルギー利用環境負荷低減事業適応計画の概要

エネルギー利用環境負荷低減事業適応計画について、紹介します。

参考:経済産業省『カーボンニュートラルに向けた投資促進税制』『エネルギー利用環境負荷低減事業適応計画(カーボンニュートラルに向けた投資促進税制)の申請方法・審査のポイント』

計画の全体像

設備投資による効果以外も含めて、炭素生産性を3年以内に向上させる計画を作成し、認定を受ける必要があります。なお、「炭素生産性を何%以上向上させる計画の策定が必要か」については、企業区分によって異なります。

■炭素生産性を何%向上させる計画の策定が必要か

- 中小企業者等以外の事業者の場合:15%以上向上

- 中小企業者等の場合:10%以上向上

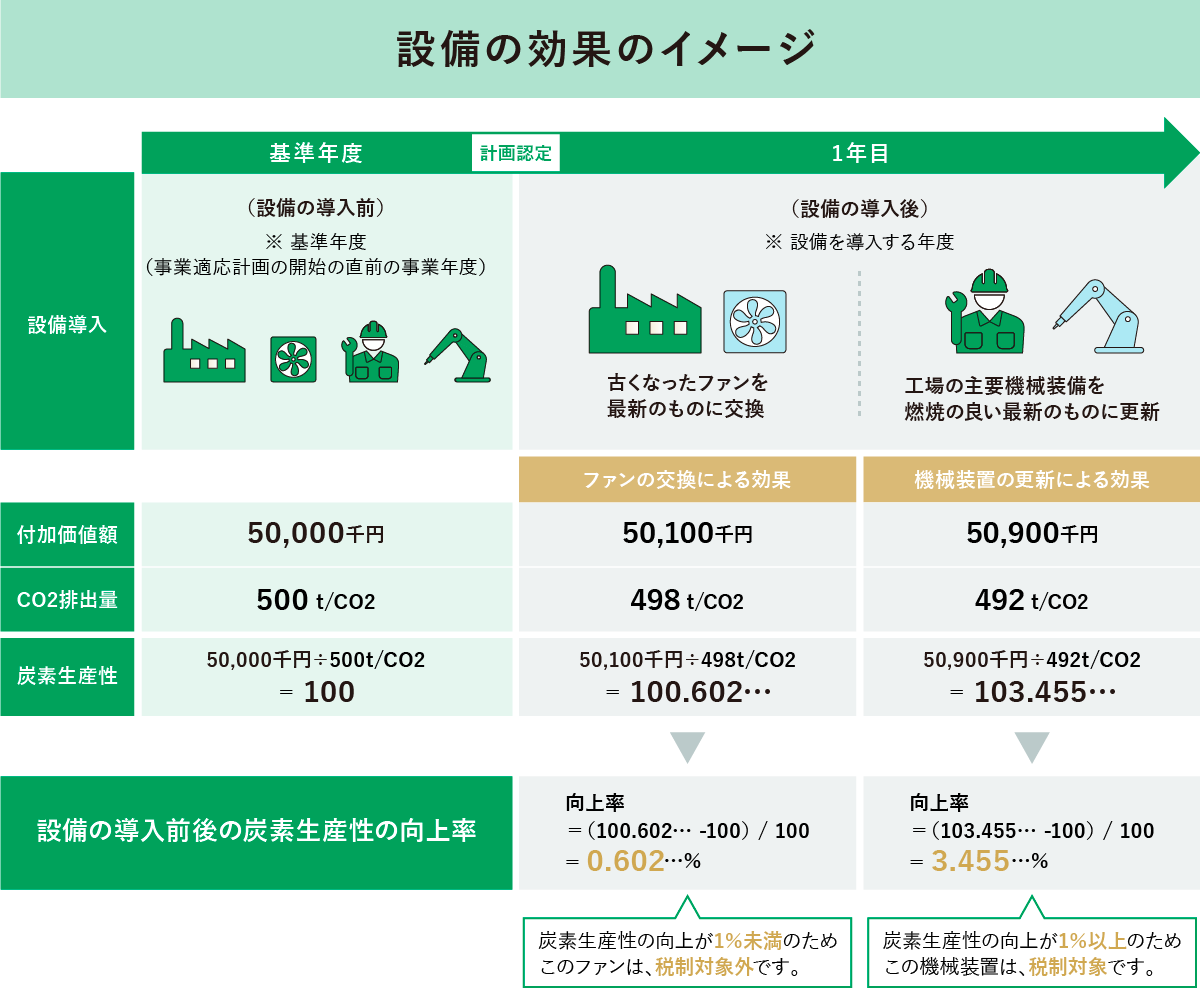

設備の効果

計画に記載された設備のうち、設備導入前後の事業所の炭素生産性を1%以上向上させる設備(生産工程効率化等設備)の設備投資に対して、先ほど紹介した税制措置(税額控除または特別償却)を受けられます。炭素生産性の向上が1%未満の場合には税制措置の対象外となるため、注意しましょう。

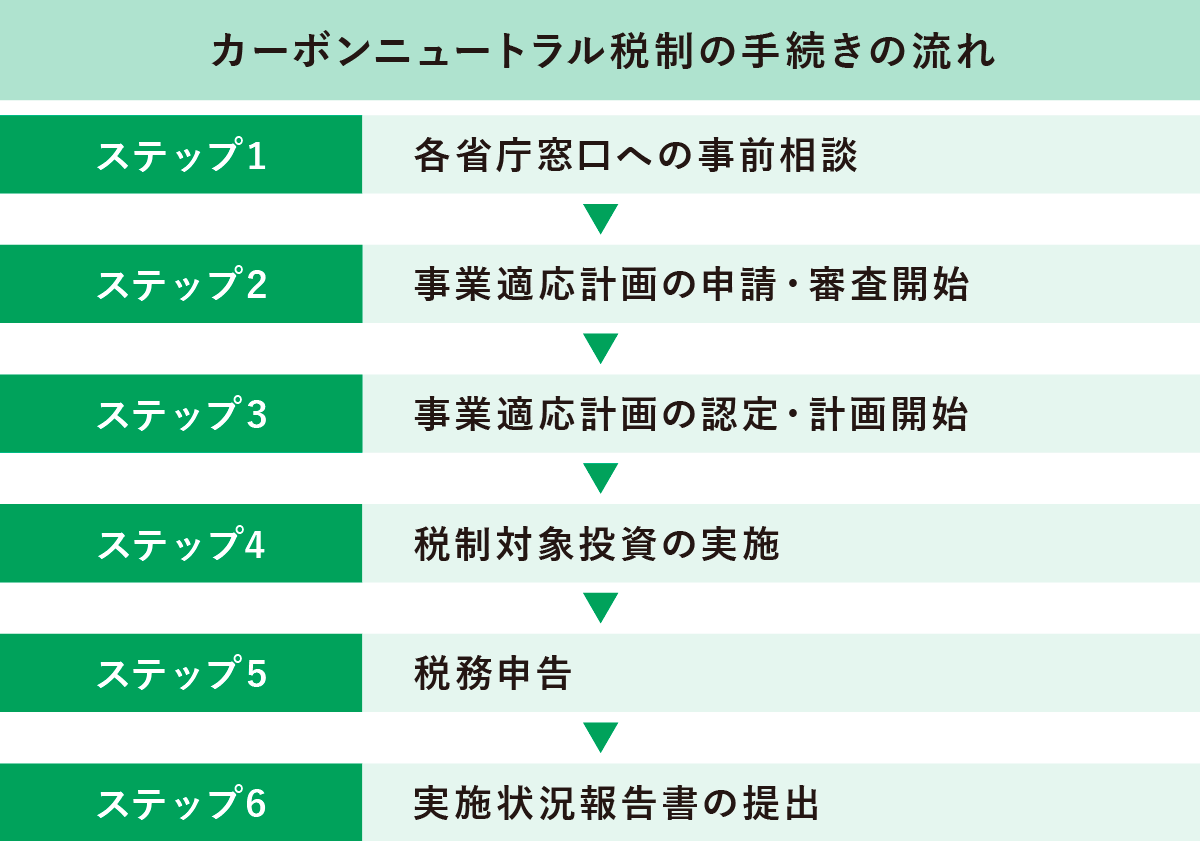

カーボンニュートラル税制の手続きの流れ

カーボンニュートラル税制の適用を受けるためには、以下の手続きに沿って申請を進めましょう。

各ステップについて、解説します。

参考:経済産業省『エネルギー利用環境負荷低減事業適応計画(カーボンニュートラルに向けた投資促進税制)の申請方法・審査のポイント』

ステップ1.各省庁窓口への事前相談

計画の認定(計画開始)を予定しているタイミングから約2カ月程度前に、事業を所管している各省庁の窓口に事前相談する必要があります。事前相談では、要件に合致するかどうかの確認が行われます。

事前相談の開始から正式申請までに要する期間は事業者によって異なりますが、概ね1~2カ月程度です。

2024年4月現在の各省庁窓口は、以下の通りとなっています。

| 省庁 | 主な担当業種 | 担当課室 |

|---|---|---|

| 経済産業省 | 製造業、流通・小売業 | 経済産業政策局 産業創造課 |

| 金融庁 | 金融機関 | 総合政策局 総合政策課 |

| 警察庁 | 警備業 | 生活安全局 生活安全企画課 |

| 総務省 | 通信・放送業 | 情報流通行政局 地域通信振興課 デジタル経済推進室 |

| 財務省 | たばこ事業、塩事業 | 理財局 総務課たばこ塩事業室 |

| 酒類業 | 国税庁 課税部 酒税課 | |

| 厚生労働省 | 医薬品製造業 | 医政局 医薬産業振興・医療情報企画課 |

| 農林水産省 | 食品産業 | 大臣官房新事業・食品産業部 外食・食文化課食品ロス・リサイクル対策室 |

| 国土交通省 | 運輸業(鉄道業・造船業を除く) | 総合政策局 参事官(交通産業)室 |

| 鉄道業 | 鉄道局 総務課 企画室 | |

| 造船業 | 海事局 船舶産業課 | |

| 建設業 | 不動産・建設経済局 建設市場整備課 | |

| 環境省 | 廃棄物処理業 | 再生循環局 廃棄物規制課 |

| フロン業 | 地球環境局 フロン対策室 |

なお、担当省庁が不明な場合や一般的な問い合わせについては、経済産業省 環境政策課GX推進企画室までご相談ください。

ステップ2.事業適応計画の申請・審査開始

次に、事業適応計画を作成し、申請を行います。申請に際しては、認定申請書のほかに添付書類も必要です。

■申請時に必要な添付書類の一覧

| 書類 | 補足 |

|---|---|

| 定款の写し、またはこれに準ずるもの | - |

| 直近の事業報告の写し、貸借対照表および損益計算書 | これらの書類を作成していない場合には、これらに準ずるもの |

| 計画を実施することにより、生産性が相当程度向上することを示す書類 | 具体的には、以下の書類が該当 1.計画全体の炭素生産性の向上率を示す書類 2.上の書類の付加価値額とエネルギー起源CO2排出量の根拠書類 3.生産工程効率化等設備の炭素生産性の向上率の根拠資料 |

| 計画を実施することにより、財務内容の健全性が向上することを示す書類 | 計画終了年度に黒字となる計画であることが必要 |

| 事業適応に係る経営の方針の決議、または決定の過程およびその内容を示す書類 | 原則として、2024年4月1日以後に決議、または決定がされたものに限る |

| 計画の実施に必要な資金の使途および調達方法についての内訳を記載した書類 | - |

| 暴力団でないことを示す書類 | 具体的には、右記のいずれにも該当しないことを示す書類が必要 1.暴力団員による不当な行為の防止等に関する法律第2条第6号に規定する暴力団員、または暴力団員でなくなった日から五年を経過しない者(暴力団員等) 2.法人でその役員のうちに暴力団員等があるもの 3.暴力団員等がその事業活動を支配するもの |

申請書には、「事業適応の目標」「事業適応の内容および実施時期」「生産工程効率化等設備を導入する工場や店舗の情報」「生産工程効率化等設備の内容」等を記載します。

申請方法は、原則としてWeb申請です。gBizFORM(経済産業省が運営する電子申請サービス)の『事業適応計画(産業競争力強化法)のオンライン手続』から申請しましょう。

申請後は、「計画内容に問題がないか」や「計画に定める投資設備が、税制対象設備であるか」等の審査が行われます。審査期間は、1カ月程度です。

ステップ3.事業適応計画の認定・計画開始

審査が通り、事業適応計画の認定を受けたら、計画の開始となります。計画に従って、確実に対応を進めていきましょう。

認定を受けた計画は原則として、各認定省庁のホームページ等でただちに公表されます。申請書に記載した内容が公表されることとなりますが、機密情報に該当する部分については公表対象外とすることが可能なため、相談するとよいでしょう。

ステップ4.税制対象投資の実施

税制の適用期間内に設備等を製作・取得し、かつ、その事業の用に供した場合、カーボンニュートラル税制の適用を受けられます。認定を受けていても、この要件を満たさない場合には税制措置の対象とならないため、注意しましょう。

ステップ5.税務申告

対象設備を事業の用に供した年度の確定申告をする際、税務署への特例措置の申告が必要です。なお、申告の際に必要となる書類は、所定の明細書、認定計画の写し、認定書の写しの3点です。

ステップ6.実施状況報告書の提出

事業適応計画の実施期間中は、毎年度、実施状況報告書の提出が必要です。報告書の提出時期は、原則として、認定事業者の事業年度終了後3カ月以内となっています。所定の様式がありますので、それに従って報告しましょう。

なお、事業年度の途中であったとしても、以下のケースでは認定省庁への相談が必要です。

■認定省庁への相談が必要なケース

- 計画の実施に影響する事実が生じた場合

- 計画の実施に影響する事実が生じるおそれがある場合

実施中に計画を大きく変更(炭素生産性向上の目標値の大幅な変更や取り組み内容の大幅な変更、企業区分の変更等)する場合、変更申請をし、その認定を受ける必要があります。

計画の実施期間終了後には、結果報告が必要です。

実施状況報告書や認定を受けた変更計画、結果報告は、その内容が公表されます。

カーボンニュートラル税制を受けるための3つのポイント

この税制を受けるためのポイントは、以下の3点です。

■カーボンニュートラル税制を受けるためのポイント

- スケジュールに余裕をもたせる

- 申請書や添付書類に不備がないかを確認する

- 外部の専門企業を活用する

ポイント1.スケジュールに余裕をもたせる

申請に際しては、事前相談や申請書類の作成等が必要です。生産工程効率化等設備の導入に先立ち、複数社から見積書を取り寄せたり、設備を比較検討したりといった作業が必要になることもあるでしょう。

こうした作業が発生することを踏まえずにスケジュールを組んでしまい、必要な対応を期限内に実行できないと、税制措置を受けられなくなってしまいます。スケジュールには、余裕をもたせるようにしましょう。

ポイント2.申請書や添付書類に不備がないかを確認する

カーボンニュートラル税制に限ったことではありませんが、申請書の記載内容に不備があったり、添付書類の漏れがあったりすると、認定を受けられません。申請書や添付書類の準備が整ったら、内容に不備がないかを十分に確認しましょう。

ポイント3.外部の専門企業を活用する

カーボンニュートラル税制の申請にあたっては、炭素生産性の計算が必要となります。しかし実際のところ、「社内の担当者のみで計算に必要なデータを集めたり、正確に計算したりするのは容易ではない」と感じている企業も少なくないようです。

書類の不備回避や担当者の負担軽減のために、専門知識を有する外部の専門企業の活用検討をおすすめします。「温室効果ガス排出量算出サービス」を利用できたり、カーボンニュートラル実現に向けたアドバイスが受けられたりするので、積極的に活用するとよいでしょう。

正しく申請をして、カーボンニュートラル税制の適用を受けよう

カーボンニュートラル税制は、生産工程効率化等設備の設備投資に対して、税額控除または特別償却を受けられる措置です。申請に先立ち、まずは自社が対象事業者であることを確認しましょう。

カーボンニュートラル税制の申請手続きは、「各省庁窓口への事前相談」から「実施状況報告書の提出」までの6つのステップからなります。カーボンニュートラル税制の適用を受けられるよう、制度をしっかり理解した上で正しく申請を行いましょう。

HELLO!GREENでは、これから脱炭素経営に取り組む中小企業の皆さまに向けて、有益な情報を発信しています。環境省認定制度「脱炭素アドバイザー アドバンスト」にも認定されている 「炭素会計アドバイザー」資格を持つ専門スタッフの知見を活かし、わかりやすく信頼できる記事づくりに努めています。