【入門編】温対法とは?概要や改正、最新報告制度、省エネ法との違いなどを解説

地球温暖化対策に取り組むための枠組みを定めた法律である、温対法。温室効果ガス排出量削減を目指し1998年に成立して以降、何度も改正が行われてきました。

この記事では、温対法の概要や改正のポイント、温室効果ガス排出量算定・報告・公表制度、省エネ法との違いなどを解説します。よくある疑問にもお答えしていますので、温対法の基礎知識がわかる記事になっています。ぜひご一読ください。

HELLO!GREENでは脱炭素経営の進め方に悩む中小企業さまに向けたお役立ち資料をご用意しています。ぜひご活用ください。

→資料を無料ダウンロードする

- 温対法とは、国、地方公共団体、事業者、国民が一体となって地球温暖化対策に取り組むための枠組みを定めた法律。

- 温対法で定められている「温室効果ガス排出量算定・報告・公表制度」により、多量の温室効果ガスを排出している事業者は、排出量の算定と国への報告が義務付けられています。

- 温対法は企業活動にも関わってくるので、最新情報をきちんと収集することが大切です。

温対法(地球温暖化対策推進法)とは

温対法(地球温暖化対策推進法、地球温暖化対策の推進に関する法律)とは、国、地方公共団体、事業者、国民が一体となって地球温暖化対策に取り組むための枠組みを定めた法律です。1997年に京都で開催された気候変動枠組条約第3回締約国会議(COP3)での京都議定書の採択を受け、1998年10月に成立しました。

制度の詳細についてみていきましょう。

参考:環境省『地球温暖化対策推進法の成立・改正の経緯』『温室効果ガス排出量 算定・報告・公表制度 制度概要』

参考:e-Gov『地球温暖化対策の推進に関する法律』

温対法の狙い・基本理念

温対法は、地球温暖化対策の第一歩として温室効果ガス排出量の削減を促進するなど、対策の推進を図り、日本国民が健康的かつ文化的な生活を送れることを目的に制定されました。

制定の背景にあるのが、深刻さを増す地球温暖化です。大気中の温室効果ガスの濃度を安定化させ地球温暖化を防止することが世界各国に求められており、早急な対応が必要とされています。

温室効果ガス排出量の報告義務を求められる企業

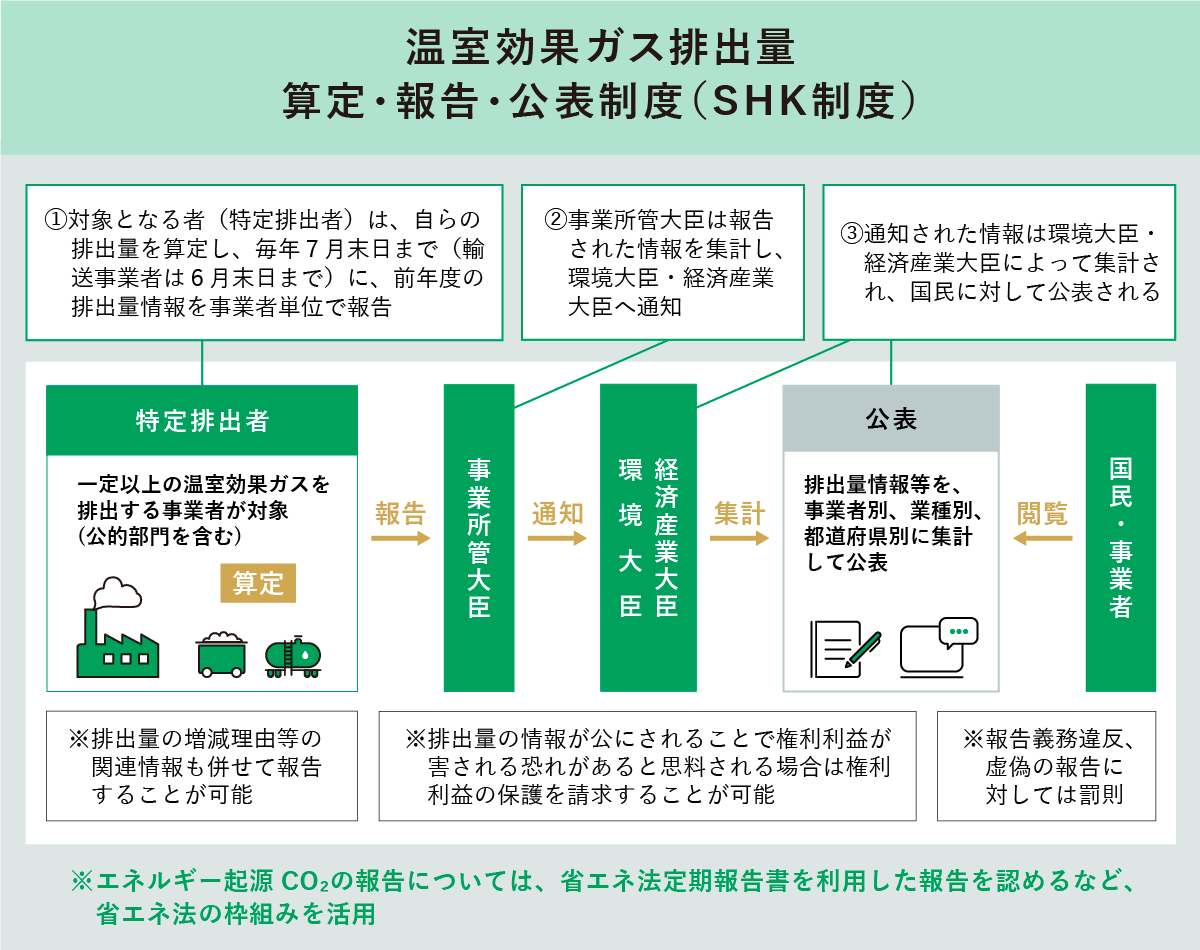

温対法に関して、企業が対応することはあるのでしょうか。温対法では、温室効果ガス排出量算定・報告・公表制度が定められています(2005年の改正で創設)。2006年4月1日から、温室効果ガスを多量に排出する者(特定排出者)に対し、自らの温室効果ガスの排出量を算定し、国に報告することが、義務付けられました。

特定排出者の一例としては、全ての事業所のエネルギー使用量合計が原油換算で1,500kl/年以上の事業者が当てはまります。民間企業はもちろん、公的部門(政府、公的企業)も含まれます。

年間のエネルギー使用量が原油換算で1,500klとは、身近なものに例えるとどのくらいの量なのでしょうか。一例として、相当世帯数を計算してみましょう。

| 環境省によると、世帯当たりの年間エネルギー消費量は30.9ギガジュール(GJ)とのこと。 1klの原油が持つエネルギー量をギガジュールに変換します。資源エネルギー庁によると、1klの原油は約38.3GJに相当します。 つまり、1,500klの原油が持つエネルギーは以下のようになります。 1,500kl × 38.3GJ/kl = 57,450GJ これを、1世帯当たりの年間エネルギー消費量で割ります。 57,450GJ ÷ 30.9GJ/世帯・年 ≒ 1,859世帯・年 したがって、1,500klの原油換算エネルギー使用量は、約1,859世帯の年間エネルギー消費量に相当します。特定排出者はかなり多くのエネルギーを消費している事業者だということがわかりますね。 |

参考:資源エネルギー庁『特定事業者向け情報』

全ての企業が対象になるわけではありませんので、自社が対象となるのか気になるところです。詳しく知りたい場合は、環境省の『温室効果ガス排出量 算定・報告・公表制度 制度概要』をご覧ください。

なお、同制度は、2024年度報告分から算定対象活動・排出係数・地球温暖化係数などが変更になっています。詳細は後章にて説明します。

対象となる温室効果ガスはCO2など7種類

算定・報告・公表制度の対象となるのは、CO2をはじめとする7種類の温室効果ガスです。具体的には以下になります。

■温室効果ガス

- 二酸化炭素(CO2)

- メタン(CH4)

- 一酸化二窒素(N2O)

- ハイドロフルオロカーボン類(HFCs)

- パーフルオロカーボン類(PFCs)

- 六ふっ化硫黄(SF6)

- 三ふっ化窒素(NF3)

温室効果ガスについては、次の記事で詳しく説明しています。

違反時の措置

法規制されているとなると、違反した場合の措置はどうなっているのでしょうか。温室効果ガス排出量算定・報告・公表制度において、適切に報告をしなかったり、虚偽の報告をしたりした場合には、20万円以下の過料の罰則があります。

温対法の改正ポイント

1998年に成立した温対法は約四半世紀の歴史があり、その間、地球を取り巻く環境は大きく変化しています。成立以降、地球温暖化の実情などに合わせ、2024年までに9回の法改正が行われました。ここでは、直近3回の法改正のポイントについて、みていきましょう。

2021年|2050年カーボンニュートラル実現に向けて前進

2021年の法改正では、2020年10月に菅内閣総理大臣(当時)が宣言した2050年カーボンニュートラルを、法の基本理念として位置づけました。その実現に向けて、地域の再生エネルギーを活用した脱炭素化の取り組みや、企業の排出量情報のデジタル化・オープンデータ化を推進する仕組みなどが盛り込まれました。

なお、法改定の背景にあるこの宣言は「2050年カーボンニュートラル宣言」と呼ばれ、2050年までに、温室効果ガスの排出を全体としてゼロにすることをうたっています。

この宣言が出された背景には、脱炭素化に向けた世界の動きがあります。その一つが、2015年12月に採択されたパリ協定(世界の気温上昇を産業革命前より2℃を十分に下回る水準に保持し、また1.5℃に抑えることを目指す国際的な枠組み)です。また、COP21の要請を受けてIPCC(気候変動に関する政府間パネル)が作成した「1.5℃特別報告書」の内容を鑑み、2050年カーボンニュートラル宣言がなされました。

2022年|株式会社脱炭素化支援機構の設立

2022年の法改正では、脱炭素社会の実現に向けた対策の強化を図るため、株式会社脱炭素化支援機構の設立や業務範囲などが定められました。この機構は、温室効果ガスの排出量の削減などを行う事業活動に対し、国の財政投融資と民間からの出資を原資にファンド事業を行っています。

参考:環境省『株式会社脱炭素化支援機構のご紹介』

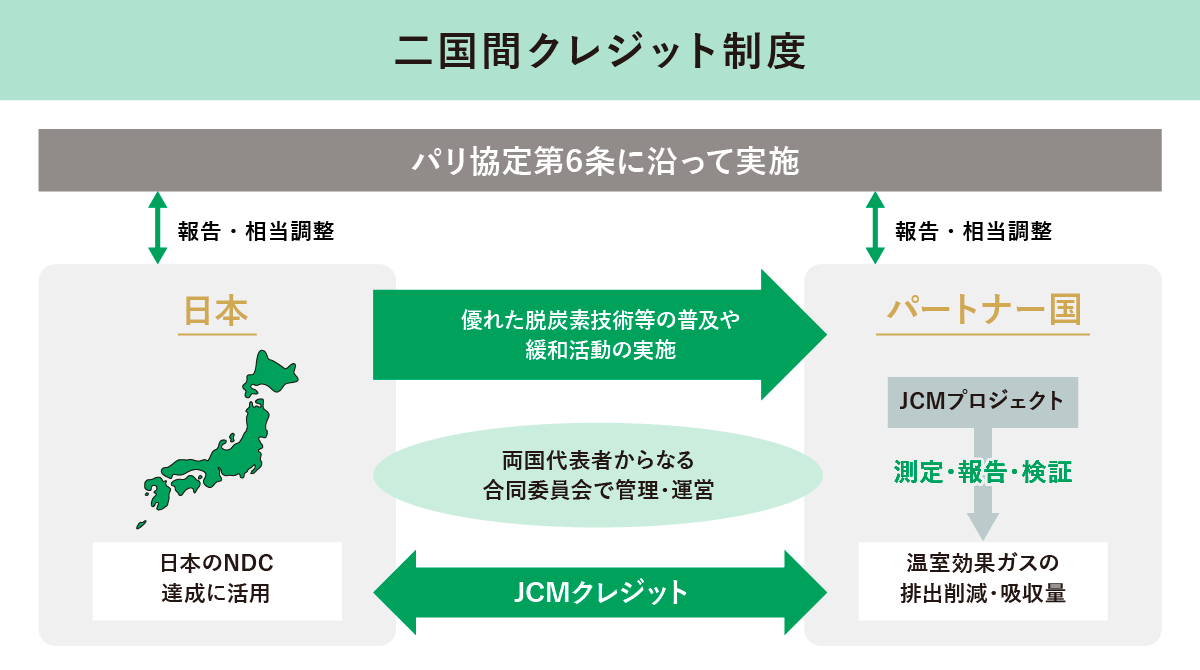

2024年|二国間クレジット制度の強化

2024年の法改正では、二国間クレジット制度(JCM)の実施体制強化がなされました。二国間クレジット制度とは、途上国などへの優れた脱炭素技術などの普及や対策の実施を通じて温室効果ガス排出削減や吸収を実現し、日本の貢献を定量的に評価するとともに、日本の排出削減目標の達成に活用する制度です。

排出を減らした量を国際的に移転する「市場メカニズム」が規定された「パリ協定第6条」に沿って実施されています。

つまり、日本とパートナー国との間で、温室効果ガスの「排出削減量・吸収量」を取引できるということです。

法改正により、JCMのクレジット発行、口座簿の管理などに関する主務大臣の手続きなどが規定され、手続きの一部を実施できる指定法人制度が創設されました。

なお2024年改正内容は、一部を除き2025年4月1日から施行となります。

二国間クレジットを含む、カーボン・クレジットについて詳しく知りたい方は、以下の記事をご覧ください。

参考:環境省『パリ協定6条の役割』

【2024年度報告分から変更】温室効果ガス排出量算定・報告・公表制度

企業に関わることとして押さえておきたいのが、温室効果ガス排出量算定・報告・公表制度です。同制度について、2024年度報告分からいくつか変更点があります。ここでは、制度の概要も含めて、説明します。

参考:環境省『温室効果ガス排出量 算定・報告・公表制度 制度概要』

温室効果ガス排出量算定・報告・公表制度(SHK制度)とは

温室効果ガス排出量算定・報告・公表制度(SHK制度)とは、温室効果ガスを多量に排出する者(特定排出者)に、自らの温室効果ガスの排出量を算定し、国に報告することを義務付ける制度です。国は報告された情報を事業者別、業種別、都道府県別に集計し、公表しています。

2024年度報告分の変更点

2022年1月から12月まで行われた「温室効果ガス排出量算定・報告・公表制度における算定方法検討会」 にて、主に以下の4点が変更されました。

■主な変更点

| 変更点 | 主な内容 |

|---|---|

| 1.算定対象活動・排出係数・地球温暖化係数の見直し | ・追加された算定対象活動:石炭の生産、原油の輸送 など ・変更になった地球温暖化係数:メタン25→28 など |

| 2.廃棄物の原燃料使用の位置づけの変更 | ・廃棄物の燃料利用又は廃棄物燃料の使用により発生するCO2がエネルギー起源CO2の位置づけに ・報告用紙に欄を新設 |

| 3.電気及び熱に係る証書の使用の上限の設定 | ・電力に係る証書:他人から供給された電気の使用に伴うCO2排出量が上限 ・熱に係る証書:他人から供給された熱の使用に伴うCO2排出量が上限 ・報告様式に欄を新設 |

| 4.都市ガス及び熱の事業者別係数の導入 | ・ガス事業者及び熱供給事業者について、電気事業者と同様にガス事業者及び熱供給事業者の事業者別係数(基礎排出係数・調整後排出係数)を導入 ・報告用紙に欄を新設 |

この変更は、2024年4月1日から施行されており、2024年度報告(2023年度実績報告)から適用されます。

それぞれの詳しい内容は、環境省『令和6年度報告からの温室効果ガス排出量算定・報告・公表制度の変更点について』で確認できます。説明動画もあるので、参考にご覧ください。

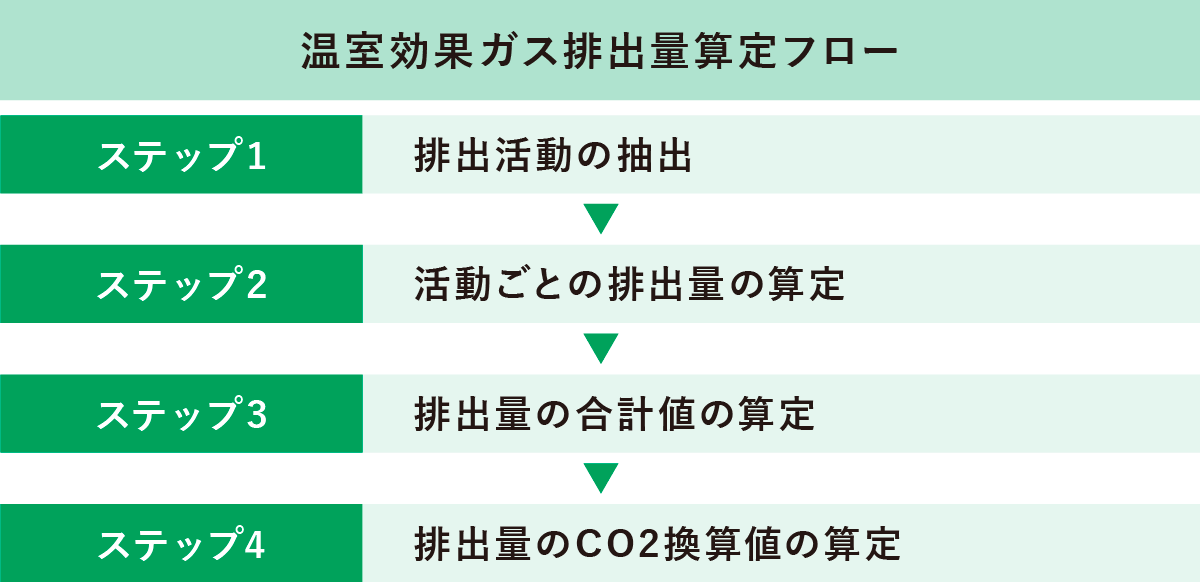

温室効果ガス排出量算定の流れ

重要になるのが、温室効果ガス排出量の算定です。実際、どのように進めればよいのでしょうか。温室効果ガスの排出量の算定方法・手順は以下の通りです。

フロー図の「ステップ2.活動ごとの排出量の算定」には以下の計算式を用います。

温室効果ガス排出量(tガス)=活動量×排出係数

※活動量:生産量、使用量、焼却量など、排出活動の規模を表す指標

※排出係数:活動量当たりの排出量。排出原単位とも呼ばれる

フロー図の「ステップ4.排出量のCO2換算値の算定」は、以下のように求めます。

温室効果ガス排出量(tCO2)=温室効果ガス排出量(tガス)×地球温暖化係数

※地球温暖化係数(GWP):CO2を基準に、他の温室効果ガスの温暖効果を数値化したもの

地球温暖化係数やGHG排出量計算の詳細については、環境省の『温室効果ガス排出量 算定・報告・公表制度 マニュアル・様式』を確認してください。

温対法と省エネ法の違い

環境に関連する法律として、「省エネ法(エネルギーの使用の合理化及び非化石エネルギーへの転換等に関する法律)」を聞いたことがある方もいるのではないでしょうか。温対法と混同しがちな省エネ法について、主な違いを表にしました。

■温対法と省エネ法の主な違い

| 温対法 | 省エネ法 | |

|---|---|---|

| 目的 | 地球温暖化対策の推進 | エネルギーの効率的な使用 |

| 対象者 | 多量に温室効果ガスを排出する事業者(特定排出者) | 直接規制 ・工場などの設置者 ・貨物/旅客運輸事業者 ・荷主 間接規制 ・製造事業者など ・家電などの小売事業者、エネルギー小売事業者 |

| 対象範囲 | 温室効果ガス | 化石エネルギー、非化石エネルギー |

省エネ法では、直接規制の対象者のうち、原油換算で1,500kl/年以上のエネルギーを使用する特定事業者などには報告義務が課せられます。一方、それ以外の事業者に対しては努力義務としています。

企業によっては、温対法と省エネ法の2つの法律の対象となる可能性があるため、自社がどの法律の対象事業者かを確認しておきましょう。

参考:資源エネルギー庁『省エネ法の概要』

企業における温対法対応のポイント

地球温暖化防止の枠組みとなる温対法は、企業の事業活動にも関わってきます。企業だからこそ押さえたい温対法対応のポイントは以下の3つです。

ポイント1.情報収集の徹底

温対法は地球温暖化の実情などに合わせて、これまでに何度か法改正が行われており、今後も法改正が見込まれます。そのため、温室効果ガス排出量の算定を進めていても、最新の制度に則ったものでなければ、有効ではありません。最新情報を速やかに入手できるよう、定期的に情報収集を行いましょう。

ポイント2.報告義務対象の場合は適切に対応

温室効果ガス排出量算定・報告・公表制度に基づき報告をする場合、特定排出者は自社の温室効果ガス排出量を算定し、毎年7月末日まで(特定運輸事業者は6月末日まで)に報告しなければなりません。排出量の算定には時間を要するので、早めに対応することが肝心です。

なお、報告方法については、原則として環境省などが運営する「省エネ法・温対法・フロン法電子報告システム(通称:EEGS(イーグス))」を利用することになっています。

ポイント3.専門的なアドバイスも活用

温対法の対象となる温室効果ガスは7種類と限られているため、「さほど負担にならないのでは」と考える人もいるでしょう。しかしながら、算定対象となる排出活動の範囲はとても広いため、自社だけで温室効果ガスを算定し、滞りなく報告業務をこなすのは容易ではありません。

自社だけで対応するのが難しい場合や算定作業を一任したい場合は、専門知識を有する外部企業などを利用するのも一案です。コンサルティング業務のほかに、算定サービスを提供している場合もあります。サービス内容や費用対効果などを比較検討し、自社に適したものを選びましょう。

【Q&A】よくある温対法に関する疑問にお答えします

温対法の基礎知識を深めてきましたが、概要を知った上で出てくる疑問もありますよね。ここでは、よくある温対法に関する疑問について、お答えします。

Q1.報告書作成のマニュアルはありますか?

環境省のホームページに、2024度以降の報告に関する算定・報告マニュアルや報告様式が掲載されています。よくある間違いや注意点は、チェックシートで確認できるようになっていますので、内容を把握した上で作業を進めましょう。詳しくは『温室効果ガス排出量 算定・報告・公表制度 マニュアル・様式』をクリックしてください。

Q2.温対法で非化石証書やJ-クレジットが活用できますか?

非化石証書もJ-クレジットも以下のように活用できます。

温室効果ガス削減に向けてあらゆる努力をしたとしても、排出量をゼロにするのは並大抵のことではありません。その際に覚えておきたいのが、オフセットできるカーボン・クレジットです。また、電気を作る際にCO2を排出していないことを証明する証書を使う方法もあります。

非化石証書とJ-クレジットの内容と活用場面を確認してみましょう。

| 内容 | 活用場面 | |

|---|---|---|

| 非化石証書 | 石油や石炭などの化石燃料を使っていない「非化石電源(電気をつくる方法)」で発電された電気が持つ「非化石価値」を取り出し、証書化したもの | 小売電気事業者による、自ら販売する電力の排出係数の算定 |

| J-クレジット | 省エネルギー設備の導入や再生可能エネルギーの利用によるCO2などの排出削減量や、森林管理によるCO2などの吸収量を「クレジット」として国が認証する制度 | 温対法の調整後温室効果ガス排出量や、調整後排出係数の報告 |

J-クレジットに関しては、以下の記事で詳しく紹介しています。参考にご覧ください。

参考:経済産業省『非化石価値取引について』

参考:J-クレジット制度『温対法・省エネ法での活用』

Q3.温対法における促進区域は、企業とどのような関わりがありますか?

温対法における促進区域とは、地域の再生可能エネルギーを活用するなど、地域脱炭素化を重点的に推進し得る区域を指します。温対法では以下を定めています。

- 市町村が定める促進区域(温対法第21条第5項2号)

- 都道府県が定める基準に基づく促進区域(温対法第21条第6項)

設定にあたっては、長期的視点を踏まえ、まちづくりの一環として取り組めるエリアが理想としています。企業との関連性については、促進区域抽出の方法のひとつに「事業提案型」があることが挙げられます。これは、民間事業者が提案するプロジェクトの予定地を促進区域として設定するものです。地域の脱炭素化に向けた取り組みの一つであることを、企業として認識しておくとよいでしょう。

参考:e-Gov『地球温暖化対策の推進に関する法律』

参考:環境省『地域脱炭素のための促進区域設定等に向けたハンドブック(第1版)』

温対法を理解し、地球温暖化防止や脱炭素社会の実現に貢献しよう

温対法は、制定の歴史を振り返っても、地球温暖化防止と密接な関係があります。地球温暖化対策が急務となっている現代社会では、軽視できない法律といえるでしょう。全ての企業が温室効果ガス排出量算定・報告・公表制度の対象となるわけではありませんが、対象か否かを問わず、このような制度があることをどの企業も認識すべきです。

温対法を理解した上で、自社の方針を立て、どのような取り組みができるのか検討・実行してみてはいかがでしょうか。脱炭素社会の実現へ向け、まずは自社でできることから始めましょう。

HELLO!GREENでは、これから脱炭素経営に取り組む中小企業の皆さまに向けて、有益な情報を発信しています。環境省認定制度「脱炭素アドバイザー アドバンスト」にも認定されている 「炭素会計アドバイザー」資格を持つ専門スタッフの知見を活かし、わかりやすく信頼できる記事づくりに努めています。