グリーンローンとは?仕組み・メリット・利用のためのステップを解説

グリーンローンは、企業の脱炭素化とサステナビリティへの取り組みが必須となる中、環境配慮型事業に特化した資金調達手法として注目されています。これは、環境対策の推進だけでなく、企業価値の向上にもつながる戦略的な手段です。

この記事では、グリーンローンの基本の仕組み、利用するメリット、活用するための具体的なステップを解説し、自社がこの新しい資金調達をどのように活用し、サステナビリティと脱炭素化を両立させるべきかを明確にします。

HELLO!GREENでは脱炭素経営の進め方に悩む中小企業さまに向けたお役立ち資料をご用意しています。ぜひご活用ください。

→資料を無料ダウンロードする

- 地球温暖化・気候変動を背景に、企業の脱炭素化とサステナビリティの取り組みが重要性を増している。

- 環境配慮型事業の資金調達手法として、使途が限定されたグリーンローンが注目されている。

- グリーンローンの仕組み、メリット、具体的なステップを理解し具体的な対応がわかる。

グリーンローンとは

グリーンローンは、グリーンファイナンス(環境金融)の一種として分類され、環境的に持続可能な経済活動(グリーンプロジェクト)に必要となる資金を調達するために利用される融資(ローン)のことです。

通常の融資と大きく異なる点は、調達した資金の使途が、環境改善効果のあるプロジェクト(グリーンプロジェクト)に限定されている点です。

具体的には、再生可能エネルギーの導入、省エネルギー設備の導入、汚染防止・管理、生物多様性の保全などに資する事業が対象となります。

グリーンローンでは、借り手(企業など)は、融資を受ける際に、その資金が具体的にどのような環境プロジェクトに充てられるのかを明確にし、そのプロジェクトが環境改善に貢献することを保証する必要があります。

グリーンローンにおける貸し手(金融機関など)と借り手(企業など)の役割と責任を、より詳細に表でまとめました。

グリーンローンが成功するためには、両者がグリーンローン原則(詳細は後述)を遵守し、透明性の高い運用を行うことが不可欠です。

| 項目 | 借り手(企業など)の役割 | 貸し手(金融機関など)の役割 |

|---|---|---|

| 定義 | 資金を調達し、グリーンプロジェクトを実施する主体 | 資金を提供し、グリーンプロジェクトを支援する主体 |

| 主な責任 | ・調達資金をグリーンプロジェクトのみに充当する・資金使途と環境効果について定期的に報告する・環境目標の達成に努める | ・プロジェクトの環境適合性を審査する・契約に基づき、資金使途の管理を監督する・優遇条件(金利など)の提供を検討する |

| 期待されるメリット | ・好条件での資金調達の実現・社会的評価と企業イメージの向上・脱炭素化の確実な推進。 | ・グリーンファイナンスへの貢献ESG評価の向上と社会的信用の獲得・新規顧客層(環境意識の高い企業)の開拓 |

グリーンローンは、企業が環境への取り組みを強化し、持続可能な社会の実現に貢献するための、重要な支援の一つとなっています。

(参考:環境省『グリーンローンとは』)

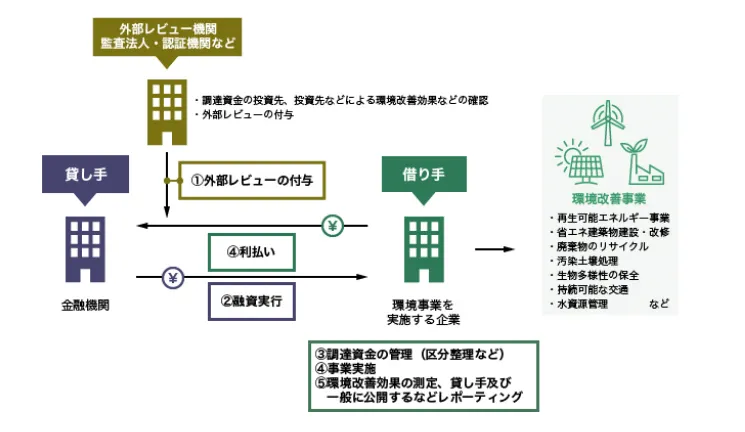

グリーンローンの仕組み|組成の一般的スキーム

グリーンローンが組成される一般的なスキーム(仕組み)は、通常の融資と類似していますが、資金の使途限定と環境適合性の評価プロセスが加わる点が特徴です。

| 項目 | 内容 |

|---|---|

| 借り手によるプロジェクトの特定と申請 | ・資金を必要とする企業(借り手)は、再生可能エネルギーの導入や省エネ設備の設置など、具体的なグリーンプロジェクトを特定する ・そのプロジェクトがどのような環境改善効果をもたらすかを定義し、金融機関(貸し手)に融資を申請する |

| 貸し手による審査と環境適合性の評価 | ・金融機関は、借り手の信用力や返済能力に加え、申請プロジェクトが環境面で適切か(グリーン適合性)を評価する ・この評価には、後述する「グリーンローン原則」が重要な基準として用いられる ・必要に応じて第三者機関の評価(セカンドオピニオン)を求めることもある |

| 融資契約の締結と資金の実行 | ・審査を通過した後、借り手と貸し手は、資金使途がグリーンプロジェクトに限定される旨を明記した融資契約を締結する ・契約に基づき、金融機関から借り手へ資金が実行される |

| 資金の管理とレポーティング | ・借り手は、調達した資金が契約通りグリーンプロジェクトに充当されているかを適切に管理する ・プロジェクトの実施後、借り手は資金の使途、環境改善効果(インパクト)などを貸し手に報告(レポーティング)する |

この仕組みを通じて、資金が確実に環境改善に貢献するプロジェクトに使われることが保証され、透明性と信頼性が確保されます。

(参考:環境省『グリーンローンガイドライン』)

「グリーンローン原則」の4つの要素

グリーンローンの組成と運用における透明性と整合性を確保するために、国際的な枠組みとして「グリーンローン原則」(Green Loan Principles: GLP)が策定されています。

この原則は、グリーンローンの市場の健全な発展を目指し、融資を行う金融機関と資金を借りる企業双方にとって、遵守すべき基準を示しています。

「グリーンローン原則」は、以下の4つの要素で構成されています。

- 調達資金の使途

- プロジェクトの評価と選定のプロセス

- 調達資金の管理

- レポーティング

それぞれの要素について、詳しく見ていきましょう。

1.調達資金の使途

グリーンローンによって調達された資金は、必ずグリーンプロジェクトに充当されなければなりません。

- 再生可能エネルギー(太陽光、風力など)の生産や利用

- エネルギー効率の向上(省エネ設備の導入など)

- 汚染防止・管理

- グリーンな輸送

- 持続可能な水資源・廃水管理

- 気候変動への適応

- エコ効率化や循環型経済に関連する製品・技術・プロセス

など、具体的な環境的便益をもたらす事業が対象となります。借り手は、資金がグリーンプロジェクトのみに使われることを明確に示し、契約上の義務として負うことになります。

2.プロジェクトの評価と選定のプロセス

借り手は、資金を充当するプロジェクトが、具体的にどのような環境目標を持ち、どのような環境的便益をもたらすのかを明確に定義し、その目標達成に向けた評価と選定のプロセスを透明性をもって開示する必要があります。

- プロジェクトが環境目標にどのように貢献するかを示す

- プロジェクトの選定基準や、環境・社会的なリスクを緩和するためのプロセスを明確にする

このプロセスにおいて第三者機関の意見(セカンドオピニオン)を得ることは、プロジェクトの客観性を高めるために推奨されています。

3.調達資金の管理

グリーンローンで調達された資金は、他の資金とは分離して管理される必要があります。これにより、資金がグリーンプロジェクト以外の目的に使われることを防ぎます。

- 借り手は、グリーンローンによる調達資金専用の口座を開設するか、内部会計システムで明確に追跡できる仕組みを構築する

- 貸し手は、資金がグリーンプロジェクトに充当されたこと、および使途の残高を定期的に確認する

4.レポーティング

借り手は、資金がグリーンプロジェクトに充当されたことと、そのプロジェクトがもたらした環境改善効果(インパクト)について、貸し手に対して定期的に報告(レポーティング)する必要があります。

- 資金使途の報告: 資金がどのグリーンプロジェクトに、どの程度充当されたかを報告

- インパクトの報告: プロジェクトがもたらした具体的な環境効果(例:CO2排出量の削減量、省エネ効果、再生可能エネルギーの発電量など)を定量的に報告

このレポーティングにより、グリーンローンの透明性と説明責任が果たされ、市場の信頼性が維持されます。

(参考:環境省『グリーンローンガイドライン』)

「グリーンボンド」と「サステナビリティ・リンク・ローン」との違い

グリーンローン以外にも、企業の環境や社会貢献への取り組みを支援する金融商品として、「グリーンボンド」や「サステナビリティ・リンク・ローン」があります。グリーンローンを含めこれらはグリーンファイナンスの一種ですが、それぞれ異なる特徴を持っています。

(参考:環境省『グリーンローンとは』、『第2回グリーンボンド・グリーンローン等に関する検討会 配布資料』)

「グリーンボンド」との違い

グリーンローンとグリーンボンドは、資金の使途がグリーンプロジェクトに限定されるという点で共通していますが、調達の主体や方法が大きく異なります。

| 項目 | グリーンローン(Green Loan) | グリーンボンド(Green Bond) |

|---|---|---|

| 金融商品の種類 | 融資(銀行などの金融機関からの借入れ) | 債券(投資家からの資金調達) |

| 資金提供者 | 主に金融機関(銀行など) | 投資家(機関投資家、個人投資家など) |

| 調達額と規模 | 比較的小規模〜中規模のプロジェクトにも対応しやすい | 一般的に大規模な資金調達向き |

| 取引形態 | 相対取引(借り手と貸し手の間の個別契約) | 市場取引(債券市場を通じて不特定多数の投資家と取引) |

| 手続きの柔軟性 | 契約内容を借り手と貸し手で柔軟に調整しやすい | 市場のルールや投資家の意向に沿う必要があり、柔軟性は低い |

グリーンローンは、金融機関との直接的な契約であり、比較的機動的に資金調達が可能です。一方、グリーンボンドは、債券を発行するため、より大規模な資金調達に適しており、広く投資家に企業の環境への取り組みをアピールできます。

「サステナビリティ・リンク・ローン」との違い

サステナビリティ・リンク・ローン(SLL)は、調達資金の使途が問われない融資です。借り手企業が設定したサステナビリティ目標(KPI)の達成度に応じて、金利が優遇されるインセンティブが働きます。

| 項目 | グリーンローン(Green Loan) | サステナビリティ・リンク・ローン(SLL) |

|---|---|---|

| 資金の使途 | グリーンプロジェクトに限定される | 一般の事業資金にも充当可能で、使途は限定されない |

| 金利の決定要因 | 借り手の信用力や担保など | 借り手のサステナビリティ目標の達成度によって金利が変動する |

| 目的 | グリーンプロジェクトの資金調達と実施 | 企業全体のサステナビリティ戦略の推進 |

SLLは、使途が特定プロジェクトに限定されないため、企業全体の脱炭素化やESG戦略を包括的に推進したい場合に有効です。一方、グリーンローンは、特定の環境改善プロジェクトに確実に資金を投下したい場合に適しています。

グリーンローンを利用するメリット

企業がグリーンローンを利用することには、単に資金調達ができるというだけでなく、企業価値向上に直結する複数のメリットがあります。

(参考:環境省『グリーンローンとは』)

好条件での資金調達の可能性がある

グリーンローンは、金融機関が環境問題への取り組みを支援するという目的を持つため、通常の融資よりも金利が優遇されたり、手数料が減額されたりといった、好条件での資金調達が実現する可能性があります。

- 低金利:環境に配慮したプロジェクトは、長期的な安定性や社会貢献度が高く、リスクが低いと評価されるため、金利が優遇されるケースがある

- 融資枠の確保:金融機関がグリーンローン専用の融資枠を設けている場合があり、通常の審査とは別に資金調達の機会を確保しやすくなる

特に、環境対策に積極的な企業や、SBT(科学的根拠に基づく排出削減目標)認定を受けている企業などは、より一層の優遇措置を受けられる可能性が高まります。

社会的評価や企業イメージがアップする

グリーンローンの活用は、企業が脱炭素化や環境保全に対して積極的に取り組んでいることの明確な証となります。

- ESG投資家からの評価: ESG投資において、ESG評価が高まり、投資家からの関心や資金流入を呼び込みやすくなる

- ブランドイメージの向上: 環境意識の高い消費者や取引先に対して、企業の社会的責任(CSR)を果たす姿勢を示すことができ、ブランドイメージや企業価値の向上につながる

- 人材の確保: 環境に配慮した企業であることは、特に若い世代の優秀な人材にとって魅力的に映り、採用競争力の強化にも貢献

自社の脱炭素化が進む

グリーンローンは資金の使途がグリーンプロジェクトに限定されるため、これを活用することで、企業は必然的に再生可能エネルギーの導入や省エネルギー化といった脱炭素化の取り組みを具体的に進めることができます。

資金使途が限定されているため、「環境対策に回すはずだった資金を、他の用途に使ってしまった」といった事態を防ぎ、計画的かつ着実に脱炭素への移行を進めることができるのも大きなメリットです。

- 具体的な環境改善: 太陽光発電設備の導入、高効率な生産設備の更新など、環境負荷を低減するプロジェクトを確実に実行できる

- コスト削減: 省エネ化が進むことで、長期的に見て電気代や燃料費といったランニングコストの削減にもつながる

グリーンローンを利用するための具体的ステップ

グリーンローンを実際に利用し、企業の脱炭素化を加速させるための具体的なステップは以下の通りです。

(参考:環境省『グリーンローンガイドライン』)

ステップ1.資金使途となるグリーンプロジェクトの特定と目標設定

まずは、資金調達の対象となる具体的なグリーンプロジェクトを特定します。

■プロジェクト例

- 工場の省エネ化

- 社用車をEVへ切り替え

- 事業所への再生可能エネルギー導入

- 環境配慮型製品の開発など。

プロジェクトが達成すべき環境目標は、CO2排出量を〇〇トン削減、エネルギー効率を〇〇%向上など明確に設定し、「グリーンローン原則」の「1. 調達資金の使途」に合致していることを確認します。

ステップ2.環境適合性評価とセカンドオピニオンの取得(推奨)

特定したプロジェクトが、真に環境改善に貢献するものであるか(環境適合性)を評価します。

融資の透明性と信頼性を高めるため、独立した第三者評価機関にプロジェクトの環境適合性に関する意見(セカンドオピニオン)を依頼することが強く推奨されます。これは「2. プロジェクトの評価と選定のプロセス」に該当します。

セカンドオピニオンを取得することで、金融機関に対する説得力が高まり、融資を受けやすくなります。

ステップ3.金融機関への相談と融資申請

プロジェクトの概要、環境目標、およびセカンドオピニオン(取得している場合)を添えて、取引のある金融機関にグリーンローン利用の相談を行います。

金融機関は、借り手の信用力に加え、プロジェクトの環境適合性を審査します。この段階で、金利優遇や融資条件について交渉が行われます。

ステップ4.契約締結と資金使途の管理

融資が決定したら、資金使途がグリーンプロジェクトに限定されることを明記した融資契約を締結します。資金の使途が契約通りに行われていることを証明できるよう、「3. 調達資金の管理」に基づき、調達資金専用の会計処理や追跡システムを構築します。

ステップ5.定期的なレポーティングと情報開示

プロジェクトの実施状況と、もたらされた環境改善効果(インパクト)について、契約に基づき金融機関へ定期的に報告します。

報告項目としては、 資金の充当状況、CO2排出削減量、再生可能エネルギー発電量などが挙げられ、具体的な環境効果を定量的に報告します。これは「4. レポーティング」に該当します。この情報開示は、企業の透明性と説明責任を果たす上で非常に重要です。

これらのステップを踏むことで、企業はグリーンローンを有効活用し、脱炭素化と企業価値向上を両立させることができます。

【注目】グリーンローンに有利となるSBT認定

グリーンローンを利用する上で、企業がSBT(Science Based Targets:科学的根拠に基づく排出削減目標)の認定を受けていることは、極めて有利に働きます。

SBTとは、「パリ協定」が目指す「世界の平均気温上昇を産業革命前と比べ2℃を十分に下回る水準に抑え、1.5℃に抑える努力をする」という目標達成に向けて、企業が設定する温室効果ガス排出削減目標のことです。この目標が科学的根拠に基づいていると、国際的なイニシアチブであるSBTi(SBTイニシアティブ)によって認められた場合、企業はSBT認定を取得できます。

中小企業も取り組みやすい中小企業版SBT

大企業だけでなく、中小企業(SME)が国際的な目標設定に取り組めるよう、SBTi(SBTイニシアチブ)は簡素化されたプロセスを持つ「中小企業版SBT(SME版SBT)」もあります。これにより、中小企業でも国際的な信頼性を得ながら、脱炭素化を推進できます。

SBT認定がグリーンローンに有利な理由

SBT認定、特に中小企業版SBTを取得していることは、グリーンローンの審査において以下の点で強力に有利です。

| 有利な点 | 内容 |

|---|---|

| 信頼性の向上 | 企業が気候変動問題に対し真剣かつ長期的な戦略を持っていることの証明となり、金融機関に事業の持続可能性が高いという裏付けを提供 |

| 審査の優遇 | 金融機関は、SBT認定企業に対し、通常よりも低金利や長期の融資期間といった優遇措置を提供することがある |

| レポーティングの容易さ | SBTの目標設定や実績の追跡データは、グリーンローンの「4. レポーティング」で求められる環境効果の報告に活用しやすく、事務負担の軽減につながる |

グリーンローンの利用を検討している場合は、まずSBT認定(中小企業の場合は中小企業版SBT)の取得を目指すことが、資金調達成功への強力な一手となるでしょう。

中小企業版SBTについては、以下の記事も参考になります。

【中小企業向け】脱炭素経営に関する無料相談会開催中!

脱炭素経営の進め方がわかる資料を無料ダウンロードする

(参考:環境省『排出量削減目標の設定』)

グリーンローンを有効活用し、脱炭素化と企業価値向上を同時に実現しよう

グリーンローンは、脱炭素社会への移行を加速させ、持続的な成長を実現するための戦略的なツールです 。このローンを活用することで、企業は環境プロジェクトを確実に実行できるほか、好条件での資金調達、社会的評価の向上、そして優秀な人材の確保といった複数のメリットを同時に享受できます 。

特に、SBT認定(科学的根拠に基づく排出削減目標)の取得は、グリーンローン利用の信頼性と優遇条件を引き出す強力な武器となります 。この記事を参考に、グリーンローンを自社の脱炭素化戦略に組み込んでみてください。地球環境への貢献と企業価値の向上という、2つの目標を同時に実現できるでしょう 。

HELLO!GREENでは、これから脱炭素経営に取り組む中小企業の皆さまに向けて、有益な情報を発信しています。環境省認定制度「脱炭素アドバイザー アドバンスト」にも認定されている 「炭素会計アドバイザー」資格を持つ専門スタッフの知見を活かし、わかりやすく信頼できる記事づくりに努めています。