【簡単解説】ETSとは?仕組みやEU ETSについて。中小企業への影響と対策も

「ETSという言葉は知っているけれど、具体的にどんな仕組みなの?」「EU ETSって、EUの規制が日本の中小企業にどう関係するの?」脱炭素経営が加速する中で、このような疑問をお持ちの担当者の方も多いでしょう。

ETSとは、一言で言えば「CO2を排出する権利を取引するルール」のことです。特に欧州の「EU ETS」は、世界の脱炭素ルールをリードしており、今や欧州と取引のある日本企業にとっても無視できない存在となっています。

この記事を読めば、ETSの基本的な仕組みから、EU ETSが自社に与える影響、そして今から取り組むべき具体的なステップが明確になります。脱炭素経営の波に乗り遅れないよう、ぜひ最後までご一読ください。これを読めば、社内での脱炭素化の取り組みがぐっと進めやすくなるでしょう。

HELLO!GREENでは脱炭素経営の進め方に悩む中小企業さまに向けたお役立ち資料をご用意しています。ぜひご活用ください。

→資料を無料ダウンロードする

- ETSは排出枠を企業間で取引する仕組みです。市場原理を活用し、社会全体の排出削減を効率的に促します。

- 欧州のEU ETSは規制を拡大中。CBAMやサプライチェーンを通じ、日本の中小企業にも影響が及びます。

- 日本でも制度が本格的に始動します。まずは排出量の算定を行い、脱炭素経営の一歩を踏み出しましょう。

ETSとは「排出権取引」のこと

ETSとは「Emissions Trading System」の略称で、日本語では「排出量取引制度」や「排出権取引」と呼ばれます。 これは、政府が企業ごとに温室効果ガス(主にCO2)の排出枠を割り当て、その枠を超えて排出した企業と、枠を下回った企業の間で、排出権を売買できる仕組みのことです。いわゆる「カーボンプライシング(炭素への価格付け)」の一種であり、温室効果ガス排出量にお金という価値を持たせることで、企業に自主的な削減を促すことを目的としています。

例えば、ある企業が非常に効率的な設備を導入して温室効果ガス排出量を大幅に削減できたとします。 余った排出枠を市場で売却すれば利益が得られるため、企業にとって脱炭素への取り組みが経済的なメリットに直結するのです。

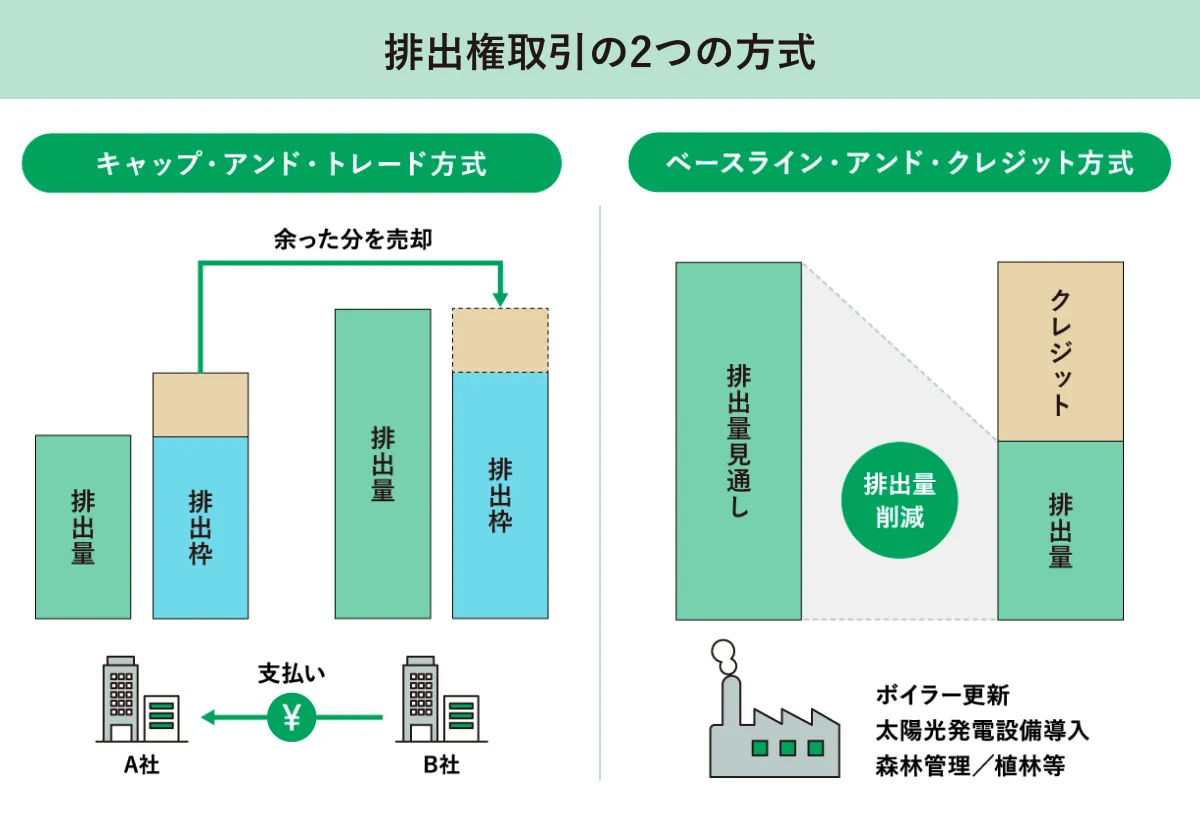

ETSの方式は2つ

ETSには、運用の仕組みの違いによって「キャップ・アンド・トレード方式」と「ベースライン・アンド・クレジット方式」という2つの主要な方式が存在します。

これらは、政府などが排出量の「上限(キャップ)」をあらかじめ設定して余剰分や不足分を売買するのか、あるいは一定の「基準(ベースライン)」からの削減分を価値化して取引するのかという点で大きな違いがあります。

各方式にはそれぞれ異なる特徴があり、EU ETSのように経済全体で排出総量を抑制するものから、特定のプロジェクトによる貢献を評価するものまで、目的や対象に合わせて幅広く活用されています。

【中小企業向け】脱炭素経営に関する無料相談会開催中!

脱炭素経営の進め方がわかる資料を無料ダウンロードする

キャップ・アンド・トレード方式

キャップ・アンド・トレード方式は、政府が社会全体の排出量の上限(キャップ)を定め、それを各企業に割り当てる方式です。

| 仕組み | 特徴 |

|---|---|

| 各企業は割り当てられた枠内で活動するが、どうしても枠を超えてしまう場合は、他社から排出枠を購入(トレード)する必要がある | 排出総量そのものを確実に抑えることができるため、EU ETSなど世界の多くの主要な制度で採用されている |

ベースライン・アンド・クレジット方式

ベースライン・アンド・クレジット方式は、あらかじめ「基準となる排出量(ベースライン)」を設定し、実際の排出量がそれを下回った場合に、その差分を「クレジット」として認証する方式です。

| 仕組み | 特徴 |

|---|---|

| 企業が削減努力によって生み出した「クレジット」を、排出削減が必要な他社に売却 | 日本の「J-クレジット制度」などがこの考え方に近く、特定のプロジェクトによる削減効果を価値化するのに適している |

EU ETS(欧州排出量取引制度)の概要

EU ETSは、欧州連合の排出量取引制度であり、世界最大級の規模を誇る炭素市場です。域内の排出量の約4割をカバーし、発電所や大規模工場、航空業などを対象としています。「キャップ・アンド・トレード方式」を採用し、市場原理を通じて企業に効率的な削減を促すこの制度は、欧州の脱炭素戦略を支える中心的な役割を担っています。

EU ETSは、世界初の排出権取引制度

EU ETSは2005年に運用が開始されました。当時、気候変動対策としてこれほど大規模な市場メカニズムを導入したのはEUが初めてであり、その後の世界各国のETS導入に大きな影響を与えました。

この制度には現在、EU加盟27カ国に加えて、ノルウェー、アイスランド、リヒテンシュタインのEEA(欧州経済領域)3カ国が参加しており、さらにスイスの排出量取引制度ともリンクしています。運用開始から現在に至るまで、以下のように4つのフェーズに分けて、排出削減の目標やルールが段階的に強化されてきました。

| フェーズ | 内容 |

|---|---|

| フェーズ1(2005年〜2007年) | 制度を確立するための3年間の試行期間(学習期間) |

| フェーズ2(2008年〜2012年) | 京都議定書の第一約束期間に合わせ、排出枠の上限をさらに削減 |

| フェーズ3(2013年〜2020年) | 各国単位の割当からEU全体の統一ルールへ移行し、有償での売買(オークション)を拡大 |

| フェーズ4(2021年〜2030年) | 2030年までにGHGの排出量を1990年比で55%以上削減する目標(Fit for 55)に向け、さらに厳しい削減が求められている |

EU ETSが始まった背景

EUは、京都議定書の目標達成に向けて2005年に世界初の広域的な排出量取引制度としてEU ETSを開始しました。その背景には、市場原理を活用することで、社会全体として「最も低コストな方法」で効率的に排出削減を実現するという狙いがあります。

現在は、2050年のネットゼロを見据え、2030年までにGHGの排出量を1990年比で55%以上削減する包括政策案「Fit for 55」を達成するための主要な柱として位置づけられています。制度のフェーズを重ねるごとに排出枠の上限(キャップ)を段階的に引き下げることで、欧州全体の脱炭素経済への移行を強力に推し進めています。

EU ETSの対象分野

主な対象分野は多岐にわたります。まず、発電所や製鉄所、セメント工場、石油精製所といったエネルギー集約産業が中心となります。これらに加え、航空分野におけるEU域内のフライトや、2024年から段階的な導入が開始された海運分野も規制の対象に含まれています。

新制度「EU ETS2」の導入

EUは2027年から、既存の制度を補完する新制度「EU ETS2」を本格稼働させる予定です。これまでのEU ETSが発電所や大規模工場を主な対象としていたのに対し、EU ETS2では「建物の暖房」や「道路輸送」、さらには既存制度の対象外であった「小規模な産業用施設」で使用される化石燃料(天然ガス、ガソリン、ディーゼル、暖房用灯油、石炭など)も対象に含まれます。

この新制度の導入により、既存の制度と合わせると、欧州の温室効果ガス排出量の約75%が炭素価格付けの対象となります。直接的な規制対象は一般消費者ではなく、燃料を市場に供給する「燃料供給業者」ですが、排出枠の購入コストが価格に転嫁されることで、物流コストや生活費にも影響を及ぼすため、欧州全域で注視されています。

EU ETSの価格の傾向

排出権の価格は市場の需給バランスによって変動しますが、近年は大幅な上昇傾向にあります。かつては安値で推移していた時期もありましたが、EUの規制強化方針を受けて急騰し、2023年には一時100ユーロを超える場面もありました。

特筆すべき点として、EU ETSには価格の下限や上限を固定する価格安定帯のような仕組みは導入されていません。そのため、市場の動向がダイレクトに排出コストに反映されやすい構造となっています。価格が上昇するほど、企業にとっては「温室効果ガスを出すコスト」が重い経営負担となるため、より真剣に排出削減への投資や対策に取り組まざるを得なくなります。

EU ETSは日本の中小企業にも影響する?

「欧州の規制だから日本の中小企業には関係ない」とは言えない理由が2つあります。

| 炭素国境調整措置(CBAM)の導入 EUは環境規制が緩い国からの輸入品に対して、実質的に「関税」のような費用を課すCBAMという制度を2026年から本格運用しています。鉄鋼やアルミニウム、肥料などが対象で、これらの製品を欧州へ輸出している日本企業は、EUの取引先から製造工程での排出量データの提供を強く求められるようになります。 |

| サプライチェーンへの要請 CBAMの対象外であっても、EU企業と取引がある場合は注意が必要です。EUの企業は自社のサプライチェーン全体の排出量を削減する責任を負っているため、取引先である日本企業に対しても、製品ごとの排出データの開示や削減努力を強く求めるようになっています。これに対応できないと、サプライヤーリストから除外されるなど、ビジネスチャンスを失う恐れがあります。 |

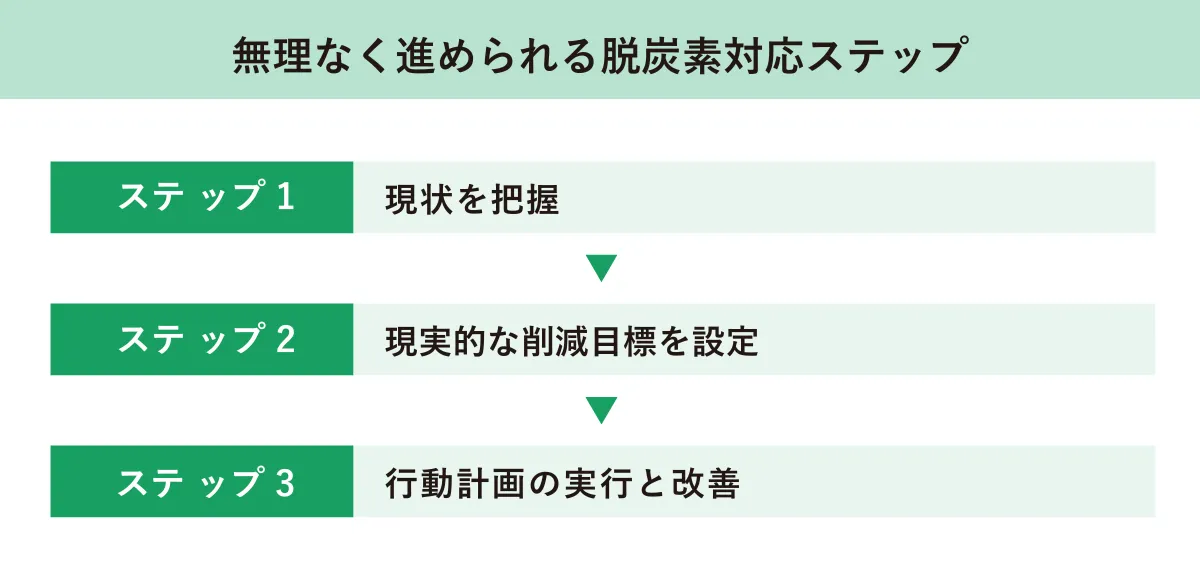

【2026年度から本格稼働】日本のETSに向け、中小企業ができること

日本でもGXリーグを中心に、日本版の排出量取引制度(GX-ETS)の構築が進んでいます。試行運用を経て、2026年度からは本格的な取引が開始され、将来的にはEUのように法的義務が強化される可能性もあります。

大企業だけでなく、サプライチェーンを構成する中小企業にとっても、排出量管理は避けて通れない課題となります。規制が本格化する前に、先んじて準備を整えることが、将来の競争力を左右すると言えるでしょう。 中小企業が今から準備しておくべきことは主に2つです。

1.自社の温室効果ガス排出量を測る

何よりもまず、自社がどれだけの温室効果ガスを排出しているかを知ることから始まります。算出の際には、排出の範囲を示す「Scope(スコープ)」という概念を用いて整理するのが一般的です。それぞれの区分と具体的な排出源の例をまとめると、以下のようになります。

まずは光熱費の請求書などから、以下の図に示す3ステップを参考にScope1と2の算出を始めてみましょう。

対策を効果的に進めるためには、温室効果ガス削減に関する明確な目標を持つことが重要です。目標が明確でなければ、どの施策がどれだけの効果をもたらすのか判断しづらく、削減計画が曖昧になってしまう可能性があります。

そこで検討したいのが、SBT認定(中小企業版SBT認定)の取得です。SBTとは、パリ協定が求める水準と整合した、科学的根拠に基づく温室効果ガス削減目標を設定するための国際的な枠組みのこと。大企業も対象となる通常のSBT認定の他に、要件を満たす企業に向け、対象を限定して手続きを簡略化した中小企業版SBTがあります。

2.CO2の削減を検討する

排出量がを把握し、目標を設定したら、、ステップ3として具体的な削減策を検討し、実行と改善を行います。

■具体例

| 省エネの徹底 | LED照明への交換や高効率空調への更新 |

| 再エネの導入 | 自社への太陽光パネル設置や、再エネ電力プランへの切り替え |

| 工程の改善 | 生産ラインの見直しによるエネルギーロス削減 |

これらの取り組みは、将来的に排出量取引制度が日本で本格化した際に、売却できる「クレジット」を生み出す資産になるかもしれません。

ETSの概要やEU ETSの影響を理解し、自社の脱炭素経営を進めよう

EU ETSは、単なる欧州の制度ではなく、世界中のビジネスのルールを変えつつあります。 日本の中小企業にとっても、排出量を把握し削減に取り組むことは、もはや「環境への貢献」だけでなく、「国際的な競争力を維持するための必須条件」となっています。 最初は難しく感じるかもしれませんが、まずは自社の排出量を測るという小さな一歩から始めてみませんか? 早めの準備こそが、将来の規制をチャンスに変える鍵となります。

HELLO!GREENでは、これから脱炭素経営に取り組む中小企業の皆さまに向けて、有益な情報を発信しています。環境省認定制度「脱炭素アドバイザー アドバンスト」にも認定されている 「炭素会計アドバイザー」資格を持つ専門スタッフの知見を活かし、わかりやすく信頼できる記事づくりに努めています。