炭素賦課金とは?2028年度の導入を見据えた中小企業の対応などを解説

二酸化炭素(CO2)排出に対して企業に課される負担金である、炭素賦課金。日本では、「化石燃料賦課金」として2028年度からの導入が予定されていますが、企業にはどのような影響があるのでしょうか。

この記事では、炭素賦課金の概要や化石燃料賦課金の導入による企業への影響などをわかりやすく解説します。これを読めば、炭素賦課金や化石燃料賦課金への理解が深まるとともに、導入を見据えた準備を進めやすくなるでしょう。中小企業にとって役立つ情報を紹介していますので、ぜひご一読ください。

HELLO!GREENでは脱炭素経営の進め方に悩む中小企業さまに向けたお役立ち資料をご用意しています。ぜひご活用ください。

→資料を無料ダウンロードする

- 炭素賦課金は、CO2排出に対して企業に課される負担金で、カーボンプライシングの一種です。

- 日本では2028年度から、「化石燃料賦課金」として導入される予定です。対象となる企業は限られますが、制度の対象でない企業であっても、影響を受ける可能性があります。

- 化石燃料賦課金の導入を見据え、中小企業は今のうちから可能な限りエネルギー使用量を減らしていきましょう。「中小企業版SBT」の取得に向けて動くことも、施策として有効です。

炭素賦課金は、カーボンプライシングの一種

炭素賦課金(たんそふかきん)とは、二酸化炭素(CO2)排出に対して企業に課される負担金のこと。CO2排出量が多ければ多いほど、企業が負担する炭素賦課金の金額も高くなります。そのため、炭素賦課金が導入されれば、「自社の負担金を減らそう」とCO2排出削減に意欲的になる企業が増え、地球温暖化対策につながると考えられます。

なお、炭素賦課金は、企業などが排出するCO2に価格を付け、排出者の行動を変化させるために導入する政策手法である「カーボンプライシング」の一種です。カーボンプライシングには炭素賦課金の他に、「炭素税」「排出量取引制度(排出権取引制度)」などがあります。

■カーボンプライシングの主な種類

| 種類 | 概要 |

|---|---|

| 炭素賦課金 | CO2排出に対して企業に課される負担金 |

| 炭素税 | CO2排出に対して企業に課される税金 |

| 排出量取引制度(排出権取引制度) | 国などによって定められたCO2排出枠を企業間で取引する制度(排出量上限を超過する企業と下回る企業との間で、CO2排出量を取引する) |

炭素賦課金は、排出量に応じた負担を求めることで、企業の脱炭素化を促す強力なインセンティブとなります。

炭素税との違い

炭素賦課金と混同されがちなのが、上の表で紹介した「炭素税」です。炭素賦課金も炭素税も、「CO2排出に対して、金銭的負担を課す制度」という点では共通しています。

両者の違いは、「法的にどのように扱われるか」です。炭素税は「租税」としての扱いのため、制度の調整・改正には議会での承認が必要となります。一方、炭素賦課金は「特定の活動に対して課される金銭的負担」としての扱いのため、政令・省令によって調整・改正が可能です。つまり、炭素賦課金の方が、炭素税よりも柔軟性が高く、国として導入しやすい制度であるといえますね。

日本では2028年度から、「化石燃料賦課金」として導入予定

日本では、2028年度から「化石燃料賦課金」として導入が予定されています。化石燃料賦課金とは、化石燃料の輸入事業者(電力会社、ガス会社、石油元売り会社、商社など)に対して、輸入する化石燃料に由来するCO2の量に応じて課せられる炭素賦課金のこと。GX経済移行債(GX実現に向けた政府支援の財源として、2024年2月から発行が始まった国債)の償還に利用される予定です。

「幅広い事業者を対象としたものではない」といった課題はありますが、日本におけるカーボンプライシングが進展する第一歩となるでしょう。

(参考:内閣府『第29回 再生可能エネルギー等に関する規制等の総点検タスクフォース 会議資料』)

導入の背景

化石燃料賦課金が導入されることになった背景には、「地球温暖化の深刻化」やそれを受けての「2050年カーボンニュートラル実現に向けた動き」があります。

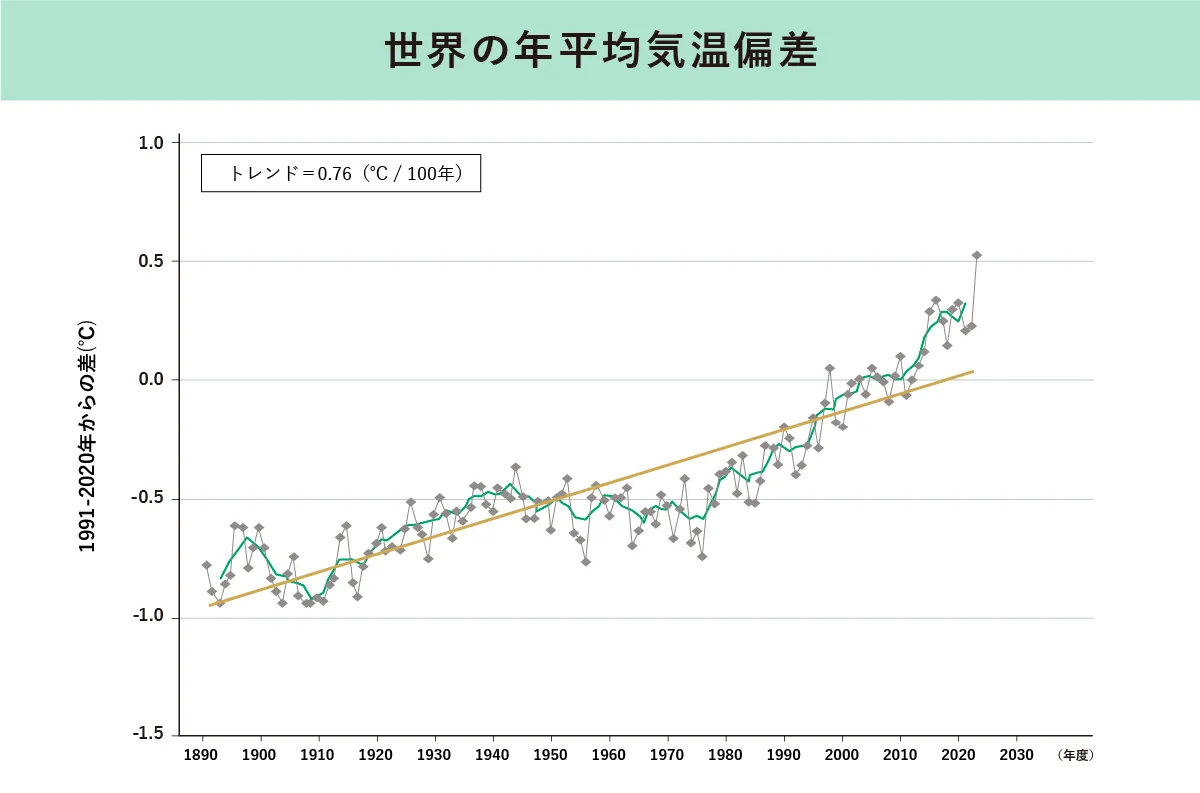

「以前よりも、暑い日が増えた」「冬場も、昔ほどは寒くない」といったように、気温上昇を感じている人も多いでしょう。実際、2020年時点の世界平均気温は、工業化以前(1850~1900年)と比べて約1.1℃上昇。長期的には、100年あたり0.76℃の割合で上昇しており、今後も更なる気温上昇が見込まれており、地球温暖化が深刻化していると考えられます。また、地球温暖化の影響もあってか、近年、世界全体で猛暑や豪雨といった気象災害も頻発。地球温暖化を抑制できなければ、私たちの日々の生活だけでなく、企業の事業活動にも悪影響を及ぼすと懸念されます。

このように地球温暖化が深刻化していることを受け、世界各国でカーボンニュートラル実現に向けた取り組みが進められています。カーボンニュートラルとは、CO2をはじめとする温室効果ガスの「排出量」と「吸収量」を均衡させることを意味する言葉。地球温暖化の要因の一つが温室効果ガスの大量排出であることから、カーボンニュートラルが推進されています。

日本では菅内閣総理大臣(当時)が2020年10月26日の所信表明演説において、「我が国は、2050年までに、温室効果ガスの排出を全体としてゼロにする、すなわち2050年カーボンニュートラル、脱炭素社会の実現を目指す」ことを宣言しました。

「2050年カーボンニュートラル宣言」と呼ばれるこの宣言を受け、政府はさまざまな施策を実施しています。その施策の一つが、2028年度から導入予定の化石燃料賦課金なのです。

(参考:外務省『日本の排出削減目標』)

企業への影響

化石燃料賦課金の導入による企業への影響として考えられるのが、「エネルギー価格の高騰」です。電力会社やガス会社、石油元売り会社といった対象事業者の金銭的負担が増えるため、購入者側(エネルギーを使いたい企業・個人)への価格転嫁が生じる可能性があります。エネルギー価格の上昇幅によっては、企業経営への悪影響も懸念されます。

こうしたことを踏まえ、中小企業としては企業経営への悪影響を最低限にとどめられるよう、今のうちから可能な限りエネルギー使用量を減らすようにしていきましょう。

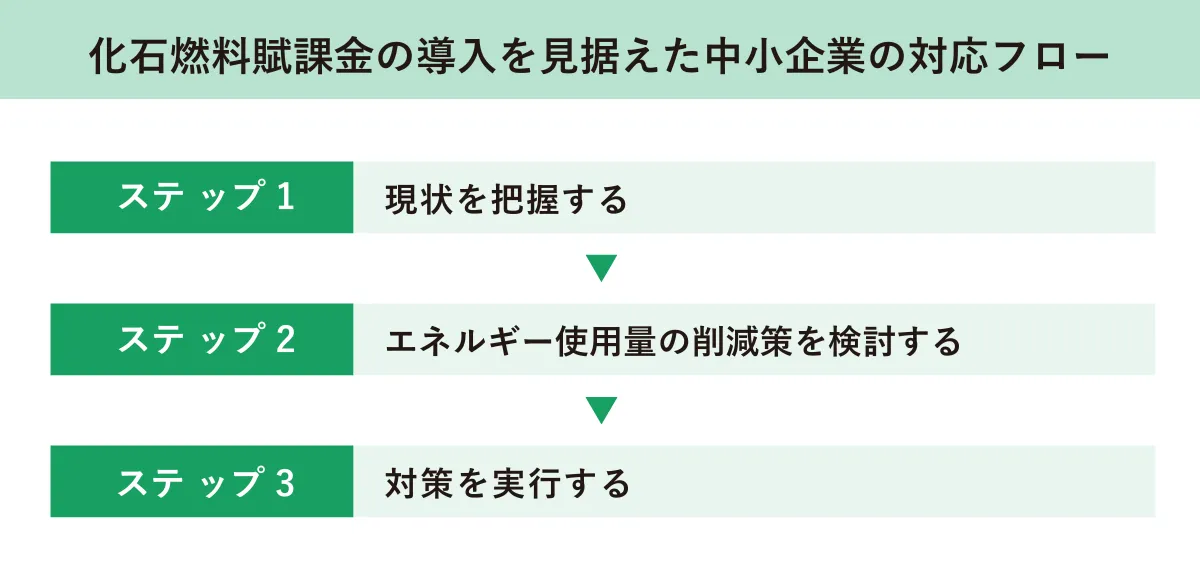

2028年度の導入を見据えた中小企業の対応

2028年度に化石燃料賦課金が導入されることを見据えて、中小企業がすべき対応は、以下の3つのステップからなります。

各ステップについて、見ていきましょう。

ステップ1.現状を把握する

まずは自社の現状を把握することから始めましょう。具体的には、「年間のエネルギー使用量がどのくらいか」「どの工程や事業部門などで、エネルギーが多く使用されているか」などを把握する必要があります。しっかりと現状把握することで、このあとのステップが進めやすくなります。

ステップ2.エネルギー使用量の削減策を検討する

現状を踏まえた上で、エネルギー使用量の削減策を検討しましょう。施策が決まったら、「優先順位付け」や「実行計画の策定」などを行います。なお、どのような施策を実施するか迷った場合には、外部の専門家に相談することをおすすめします。

■エネルギー使用量の削減策の具体例

- 空調や照明の無駄使いをなくす

- 省エネ効果の高い設備・機器に切り替える

- 太陽光発電パネルを設置する

- 社用車をガソリン車からEV車に切り替える など

こうした施策とあわせて、「中小企業版SBTの取得」も検討するとよいでしょう。中小企業版SBTとは、中小企業が温室効果ガスの削減目標を設定し、SBTi(SBTの運営機関)が目標を妥当とみなせば取得できる認定のこと。取得に向けて動くことで、CO2排出削減に向けた取り組みが加速され、エネルギー使用量の削減につながります。

HELLO!GREENでは、脱炭素経営(気候変動対策の視点を織り込んだ企業経営)を進める中小企業さまをご支援するために「中小企業版SBT認定」申請支援を行っています。環境省認定「脱炭素アドバイザー」が認定取得まで一気通貫でサポートいたしますので、少しでも不安がある場合はお気軽にお問い合わせください。

→詳しいサービス資料をダウンロードしてみる

ステップ3.対策を実行する

次に、対策を実行に移します。「一度やったらそれでおしまい」とするのではなく、PDCAを継続的に回して、効果を最大化させましょう。

炭素賦課金・化石燃料賦課金に関するFAQ

炭素賦課金や化石燃料賦課金について、「もっと知りたい」という方もいるでしょう。ここでは、よくある質問とその答えを紹介します。

Q.企業にとっては、どのようなメリットがある?

炭素賦課金・化石燃料賦課金が導入されると、多くの企業はエネルギー使用量の削減やCO2排出削減にこれまでよりも意欲的に取り組むようになるでしょう。その結果、企業に以下のようなメリットがもたらされる可能性があります。

■企業にとってのメリット

- エネルギー使用量の削減やCO2排出量削減に向けた取り組みを通じて、脱炭素経営の実現が図れる

- 取り組みを進める中で、環境に優しい新事業・サービス・商品を思いつく可能性がある

- 取り組み内容を社外にアピールすることで、投資獲得や採用活動への好影響が期待できる など

炭素賦課金・化石燃料賦課金の導入を好機ととらえて、自社の中長期的な成長につなげていけるとよいですね。

Q.化石燃料賦課金の金額はいくら?

現時点では、化石燃料賦課金がいくらになるかは明確に示されていません。ですが、総額の上限・下限や単価についての計算式・基準は示されています。計算式・基準が複雑なため、詳細な説明は避けますが、「石油石炭税収や再エネ賦課金の減少幅」「特定事業者負担金の総額」「GX移行債発行額」「2050年度までの残り年数」などをもとに算出されます。

2028年度の導入が近づくにつれ、より具体的な金額が示されていくかと思いますので、今後の動向を注視しましょう。

(参考:環境省『我が国におけるカーボンプライシングの導入に向けた検討状況』)

化石燃料賦課金の導入を見据え、企業としての対応を検討・実施しよう

CO2排出に対して企業に課される負担金である炭素賦課金の導入は、地球温暖化対策として有効です。日本では、「化石燃料賦課金」として2028年度からの導入が予定されています。同賦課金の対象は化石燃料の輸入事業者に限られますが、対象事業者の金銭的負担が増えるため、エネルギーの購入者側への価格転嫁が生じる可能性があります。エネルギー価格の上昇幅によっては、中小企業の経営に悪影響が及ぶケースも想定されるでしょう。

化石燃料賦課金の導入を見据え、中小企業としては今のうちから可能な限りエネルギー使用量を減らしていくことが重要です。現状を把握した上で、「省エネ効果の高い設備・機器への切り替え」「中小企業版SBTの取得」といった対策を検討し、実行に移しましょう。

HELLO!GREENでは、これから脱炭素経営に取り組む中小企業の皆さまに向けて、有益な情報を発信しています。環境省認定制度「脱炭素アドバイザー アドバンスト」にも認定されている 「炭素会計アドバイザー」資格を持つ専門スタッフの知見を活かし、わかりやすく信頼できる記事づくりに努めています。